マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

【北村和也さんコラム】快進撃が続くドイツの太陽光発電

2025/01/30

ドカ雪や山火事など温暖化による異変が続く年明け、2024年間の再エネに関するまとめデータなどが発表された。2年連続で導入容量記録を更新したドイツの状況をリポートする。

連続して記録更新して

100GWに達したドイツ太陽光発電

今後予想されるトランプ復帰によるネガティブな影響はともかく、世界の再エネ電源は特に太陽光発電での躍進が目立つ。驚異の277GW導入という中国は別格だが、ドイツでは2年続けて目標を大きく上回る15GW以上の導入を果たして累積で100GWを越え、日本を逆転した上で大きく引き離した。

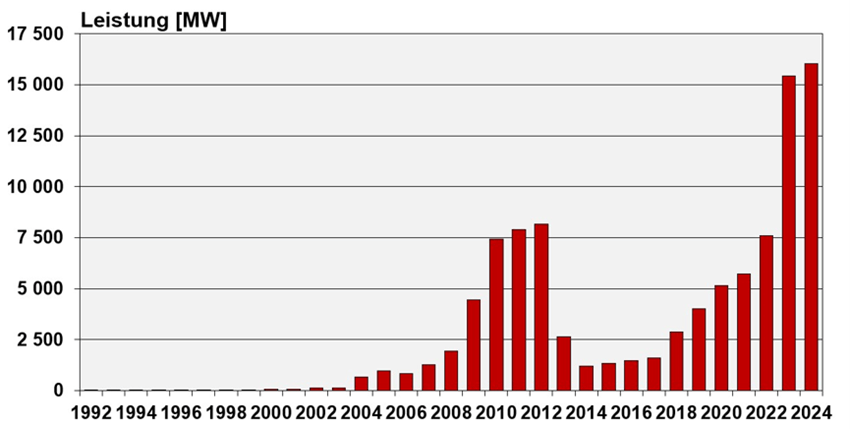

下の表は、ドイツにおける太陽光発電の毎年の導入容量の変遷を示している。一番右の2本の棒グラフが抜きんでていることが一目瞭然である。2023年、2024年と15GWを越え、2年続けて最高記録を更新している。

ドイツにおける太陽光発電の新規年間導入容量の推移 出典:IWR

ドイツでの再エネ電源は、2000年に始まったEEG(ドイツ版のFIT制度)の追い風を受けて、全電源の6割までになった。法律が度々改正されることで導入が加速されたりゆっくりとなったりで、太陽光発電でも2011年前後の山と2015年前後の谷が生まれている。

一方で、今回の昨年、一昨年の大きな伸びは、背景にエネルギー費の高騰による電気代の値上がりの影響が最も大きいと考えられる。例えば、一般家庭の屋根上にPVのパネルを設置して自家発電、自家消費することで、確実に電気代の削減に結び付けたい動機である。2024年の住宅の屋根上太陽光発電の導入量は6.7GWにのぼった。近年の日本全体の導入量をも大幅に上回るが、これでも前年までの記録的な伸びは鈍化しているという。

地上設置型、いわゆる野立ての太陽光発電は昨年新記録となり、前年+40%の拡大で6.3GW導入された。

この結果、ドイツの太陽光発電の総設置容量は、年末に100GWに達し、ニュースとなった。日本はつい2,3年前までドイツやインドより上の世界第3位の設置容量だったが、次々と抜かれて5位まで落ちている。

住宅、企業などの屋根上、野立てと

バランスの取れたドイツの太陽光発電

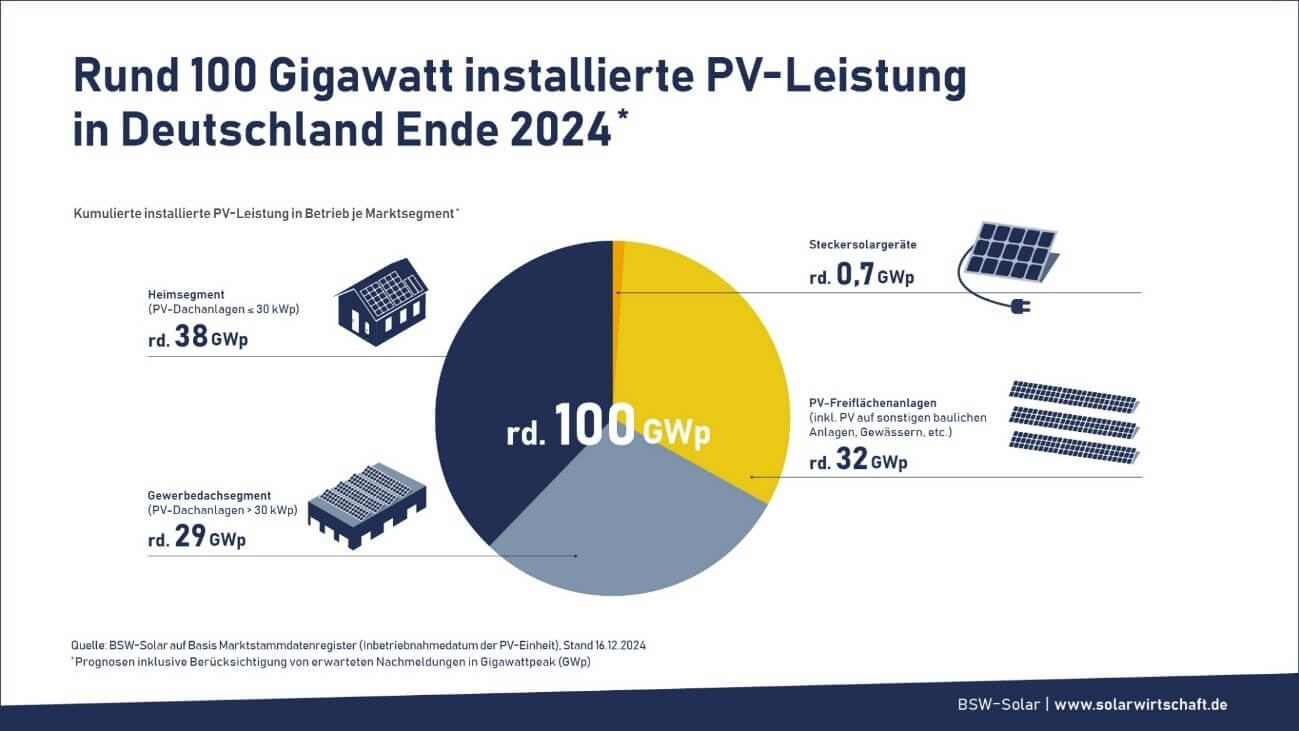

下の図は、昨年末時点でのドイツの太陽光発電の総容量とその内訳を示している。

ちょうど全体で100GWを達成したことは既述であるが、設置場所は特徴的である。

ドイツの2024年末時点の太陽光発電の導入容量と内訳 出典:BSW-Solar

もっともボリュームがあるのは、住宅の屋根置き(30kW以下)で38GW、母数が100GWなので、イコール38%である。野立ては、およそ3割の32%、そして30Kwを越える商業施設などの屋根置きが29GWとなっている。ちょうどこの3つの用途で3分割されている。また、ドイツでは最近、家屋のバルコニーにパネルを設置するBalkon-Photovoltaikが流行っていることを付け加えておく。

日本の場合は、野立てが圧倒的に多い。2021年度の統計では6割が野立て、残りを家庭用とそれ以外の屋根置きが半分ずつとなっている。

資源エネルギー庁が最近よく取り上げるように、日本は確かに平地における太陽光パネルの設置の割合が高いが、住宅や企業などの屋根置きはまだ拡大の余地が十分ありそうである。自然エネルギー財団のまとめた「2035年エネルギーミックスへの提案(第1版)」の2035年度末の導入見通しでは、住宅屋根が3倍増の45GW超、非住宅の屋根で7倍以上の110GWの導入を見込んでいる。もちろん、耐荷重の問題などもあるが、これに対しては、同じ資料にある壁面への導入7GWも含めて、軽量なペロブスカイト太陽電池の実装化に期待が集まっている。

太陽光発電の拡大が

もたらす“課題”

ドイツの太陽光発電による発電量の割合は、2024年間で15%となり前年から3ポイント上がった。風力発電の28%と併せて、このコラムでの何度か扱っている、いわゆるVRE(可変的再エネ)の割合が43%と4割を越えた。

この結果、VREの発電量によって、電力市場が影響を受けるケースが増えてきている。

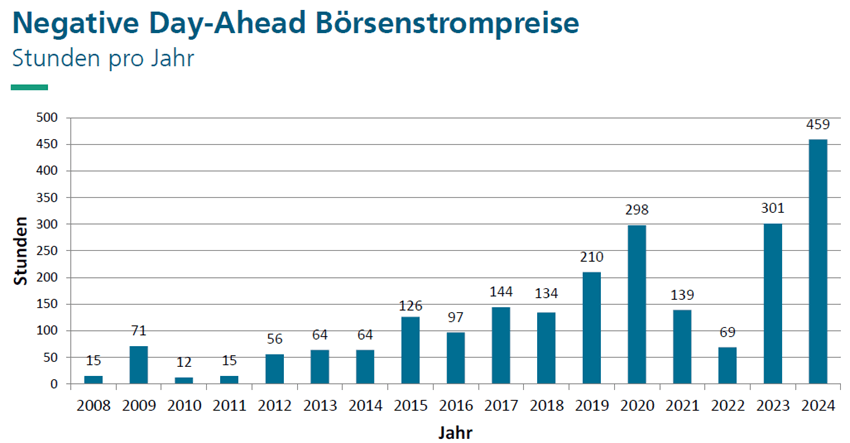

スポット市場でのドイツの「ネガティブプライス」の推移 出典:Fraunhofer ISE

上のグラフは、ドイツの電力スポット市場におけるネガティブプライス(マイナス価格)を付けた時間数を年ごとに追いかけたものである。見ての通り、2023年に過去最高301時間を記録したのに続き、2024年は459時間と最高記録を更新した。

原因は、VREの割合の増加、特に太陽光発電の急拡大が最大の要因となっている。発電量が需要を越える時間帯が昼間を中心に増えて、スポット市場でのマイナスの電力価格が頻発することになった。昨年のネガティブプライス時間およそ460時間は、1年の全体時間の5%を越えている。欧州の他国でも太陽光発電の導入が同様に進んでいて、BNEFによると、フランスが前年の2倍以上の356時間、イギリスが6割増の179時間、スペインでは初めて出現して247時間と記録尽くめであった。

マイナス価格は、発電事業者にとっては確かに事業性を下げるネガティブな役割を果たしてしまう。一方、需要家の立場から考えれば、賢く利用できればエネルギーコストを減らすことが出来る。このため、蓄電池やDR(デマンドリスポンス)の導入などが自然に進み、結果として、再エネがさらに入っていくきっかけにもなり得る。

蓄電池やDRなどのことを「柔軟性:Flexibility」と呼ぶが、九州から全国に広がっている出力抑制の対応策として、日本でも今後非常に重要な要素となってくる。ドイツで起きている事象を他山の石として、前向きに活用していくことが強く求められる。

プロフィール

エネルギージャーナリスト

日本再生可能エネルギー総合研究所(JRRI)代表

埼玉大学社会変革研究センター・脱炭素推進部門 客員教授

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ