マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

屋根設置時代のPVビジネス戦略 空間分析が示す導入の実像と課題

2026/05/21

太陽光発電が転換点を迎えている。地上設置型の開発には各地で規制が強まる一方、屋根設置型には大きな導入余地が残されている。日本のPV業界の展望と課題を、地理情報データに基づいて、(一財)日本エネルギー経済研究所 計量分析ユニット主任研究員 尾羽秀晃氏が論じる。

メガソーラーの限界と

制度環境の変化

固定価格買取制度(FIT)の導入以降、日本の太陽光発電は急速に普及してきた。その中心となったのが、地上設置型のメガソーラーである。短期間で大規模な容量を確保できることから、再エネ拡大の主力として機能してきた。

しかし近年、導入環境は大きく変化している。特に森林開発を伴う案件が社会的な関心を集めており、森林に設置された太陽光発電は約200㎢、山手線内の約2.5倍に相当する規模に達している。これは太陽光発電全体の約6分の1にあたる。

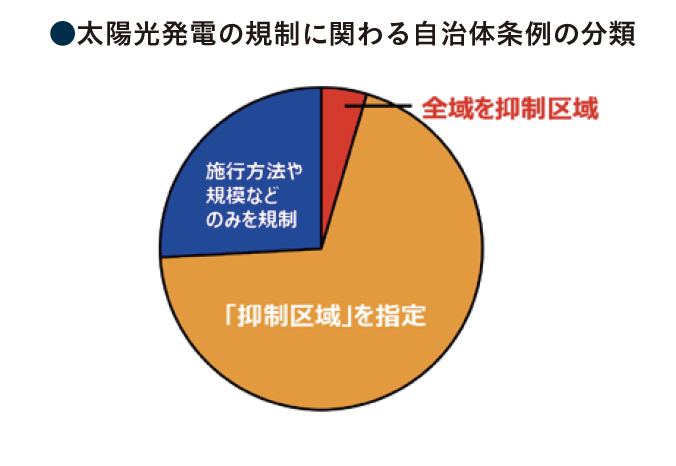

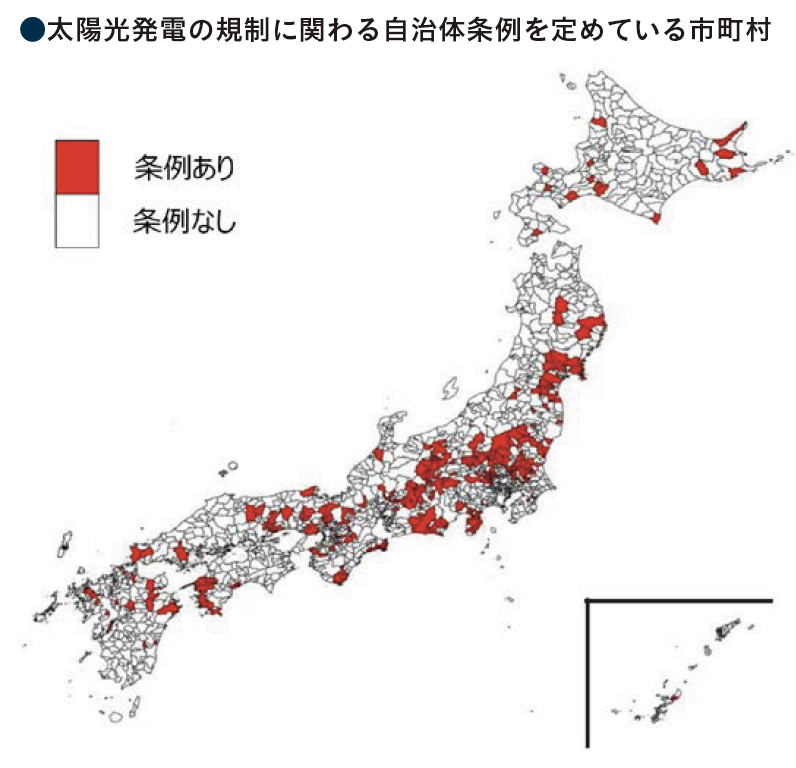

こうした状況を背景に、地方自治体では立地規制の動きが広がっている。災害リスク区域、自然保護区域、景観保全区域などを対象に設置を制限する条例が相次ぎ、すでに260以上の自治体が何らかの規制を導入している。中には自治体全域を抑制区域とする例もあり、地上設置型太陽光発電は新規開発が難しくなりつつある。

国の政策転換も顕著であり、地上設置型太陽光へのFIT/FIP支援の廃止が検討される一方、地域共生が図れる屋根設置型太陽光への支援を重点化する方針が示されている。ペロブスカイトなど次世代太陽電池への支援も含め、施策の流れは「地上設置」から「屋根設置」へと重心が移った。

空間分析が示す

土地利用の現実

地理情報システム(GIS)を用い、全国を100mメッシュ単位で把握した土地利用データと約6019万棟の建物データを統合し、制度区域や自然条件を空間的に重ね合わせて導入余地を定量化した。その分析から、太陽光発電設備の設置可能地は、制度的、地理的制約によって大きく限定されることが明確に示された。

日本の国土は、保安林など法的に開発が困難な地域が広い割合を占める。さらに、自治体条例による抑制区域や自然環境保全区域などを順に除外していくと、実際に設置可能な土地は大幅に減少する。草地・裸地など、比較的設置が可能と考えられる土地は約4800㎢存在するが、災害防止区域や自然環境保全区域など、条例で規制される頻度の高い区域を除外すると、残る面積は約380㎢にまで縮小する。これは琵琶湖の半分程度の面積であり、仮にこの全てに太陽光を敷き詰めたとしても、設備容量は約2000MWにとどまる。

この結果は、地上設置型太陽光発電の拡大が、経済性だけでなく空間的な制約という構造的な要因によっても限界に近づきつつあることを示唆している。今後も一定の導入は続くと考えられるものの、従来のような大規模な拡大は難しくなる可能性が高い。

※市町村のwebで抑制区域の詳細を確認できなかった市町村も含まれるため、必ずしも全てを網羅

したものではない。

※「抑制区域」の名称は市町村毎に異なる場合がある。本研究では「禁止区域」「規制区域」「保全区

域」も抑制区域などとして扱った。

出典:尾羽他,「地域条例・屋根形状を考慮した太陽光発電の導入可能性」, エネルギー・資源学会論文誌 vol. 46, no. 273, pp. 279~290, 2024

屋根設置型太陽光の

可能性と課題

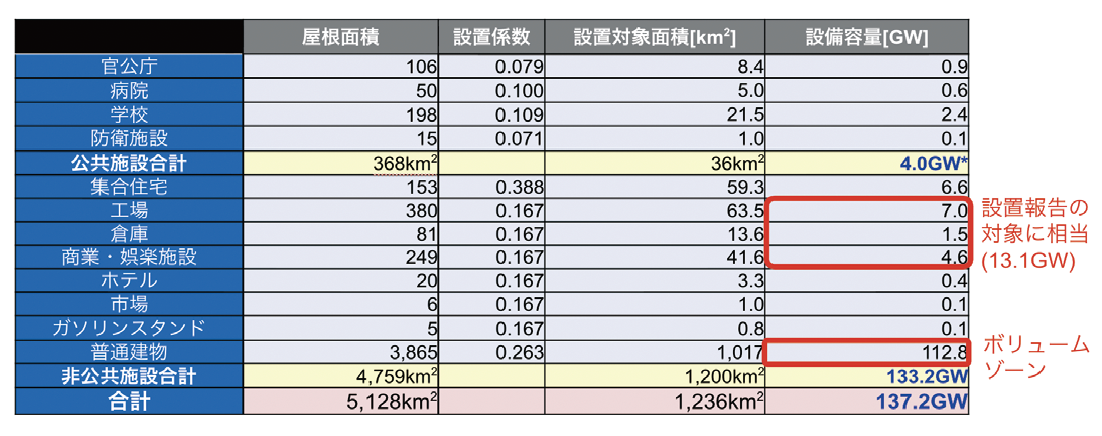

一方、屋根設置型の太陽光発電には依然として大きな導入余地がある。まず、全国の公共施設及び事業用建物について見ると、建物屋根面積は約5000㎢に達し、そのうち太陽光発電の設置可能面積は、約1200㎢と推計される。設備容量に換算すると約137.2GW(公共系建物4.0GW+非公共系建物133.2GW) となり、地上設置型を大きく上回る潜在力を持つことが分かる。

2027年度から、省エネ法改正により、工場・倉庫・商業施設など一定以上のエネルギーを使用する特定事業者に対して、建物への太陽光設置に関する定期報告が義務づけられることとなった。しかし、この制度の対象建物を合計しても導入ポテンシャルは約13.1GWであり、建物全体(戸建住宅を除く)の1割程度に過ぎない。実際のボリュームゾーンは、制度対象外を含む一般のオフィスビルや事務所などの普通建物にある。

住宅分野では、戸建住宅、とりわけ既築住宅の導入ポテンシャルが大きい。太陽光発電設備を設置できる耐震基準と空き家を考慮した設置対象面積は1169㎢と推計され、これを設備容量に換算すると194.4GWに上る。ただし、このうち発電に適した南向きの導入ポテンシャルは149.2GWにとどまる。また、築年数や居住者の年齢を考慮すると、実際の導入量はさらに下回る可能性がある。

ここで留意すべきは、従来のポテンシャル推計との乖離である。環境省の推計では設置係数を一律50%とする例もあるが、本稿の推計は実測データに基づく設置係数を用いることで、より実態に即した導入可能量を示している。

●公共系・非公共系建物(戸建住宅を除く)における太陽光発電設備の導入ポテンシャル

・日本全国の公共系・非公共系建物(戸建住宅を除く)における導入ポテンシャルは137.2GW。

・そのうち改正省エネ法の設置報告の対象に相当する建物は13.1GWと推計された。ただし、実際のボリュームゾーンはオフィスビルなどの普通建物である。

出典:尾羽他,「地域条例・屋根形状を考慮した太陽光発電の導入可能性」、エネルギー・資源学会論文誌 vol. 46, no. 273, pp. 279~290, 2024

建物セグメント別に見るPVビジネスの将来

今後の屋根設置型太陽光の事業展開においては、制度の変化を踏まえたセグメントごとの戦略が重要となる。

まず、省エネ法改正により、一定規模以上の工場・倉庫・商業施設などへの導入が実質的に後押しされる。ポテンシャルは限定的ながら、今後、導入の確度が高い建物群として、最も現実的な市場セグメントの一つになることが期待される。

一方、オフィスビルや中小規模の事業用建物など普通建物は、建物ストックの中で最も大きな導入ポテンシャルをもつ。しかし、その多くは小規模建物で構成されており、どのように事業規模を拡大していくかが課題となる。コストも割高であり、小規模案件を個別に開発するだけでは収益性の確保が難しい場合が多い。複数の建物を束ねて開発するなど、戦略的な事業展開が不可欠となる。

一部自治体で導入されている新築建築物への設置義務化は、導入の確度が高い市場を形成する意味で重要である。しかし、量的には限定的であり、新築案件のみを主なターゲットとした場合、大規模な事業拡大は容易でない。とりわけ非住宅の場合、事業の軸足は、引き続き既存建物ストックの活用に置かれると考えられる。

戸建住宅においても、既築の導入ポテンシャルが194.4GWと、新築に比べて圧倒的に大きい。屋根の向きや築年数などを考慮すると導入可能量は下がるものの、既築住宅市場の重要性は極めて高い。

PVビジネスは、土地を確保することで事業規模を拡大する時代から、多様な建物群を対象に導入を積み重ねていく時代へと移った。今後は、政策動向や建物特性を踏まえたセグメント戦略がますます重要になっていく。どのセグメントに重点を置くべきかを慎重かつ戦略的に判断することが、ビジネスの成否を左右することになるだろう。

DATA

取材・文/廣町公則

SOLAR JOURNAL 2026EXPO特別号 より転載

【リアル・オンライン参加者募集中!】

8月28日(金)開催「第39回PVビジネスセミナー」

エネルギー基本計画の改訂に伴い、2030年度の再エネ比率目標は「36~38%」へと引き上げられた 。FITからFIPへの移行やPPAモデルの台頭など、激変する市場環境下で成長を続けるための最新戦略を、業界のトップランナー企業と専門家が徹底解説する。