マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

2026年度再エネ賦課金は初の4円台へ 地上設置型太陽光への規制強化

2026/04/06

経済産業省は3月19日、2026年度の再エネ賦課金単価を過去最高の4.18円/kWhに設定すると発表した。前年度比で0.2円増加し、初めて4円を上回った。一方で、政府はメガソーラーへの支援を打ち切り、屋根置きへのシフトを鮮明にしている。

賦課金負担額は微増も

買い取り費用は下落

再エネ賦課金の計算方式(出典 経済産業省)

26年度の賦課金負担額は、1ヶ月の電力使用量400kWhの需要家モデルで月額1672円、年額2万64円となる。これに対してweb上では猛烈な反発があり、再エネ賦課金制度の廃止を求める声も目立っている。再生可能エネルギーに対する反感が高まっているのは事実だが、賦課金の内訳をみると、再エネの買い取り費用自体は下落しており、一般の認識と現実の乖離が見られる。

再エネ賦課金の計算は、再エネの買い取り費用から回避可能費用、つまり再エネ電気がなかった場合に、火力発電などで発電するはずだったコストを差し引き、そこに電力広域的運営推進機関(OCCTO)の事務経費を上乗せする形で導き出される。26年度の場合でみると、再エネ買い取り費用は4兆8,507億円と前年度に比べて37億円減少している。一方、回避可能原価は1兆6495億円と141億円も減少しているため、差し引き1378億円の増額となってしまった。

太陽光・風力の買い取り価格(事業用太陽光発電、50kW以上の陸上風力、着床式洋上風力は入札対象)出典 経済産業省

一方、再エネ買い取り費用(価格)は、最もボリュームの大きい太陽光発電でみると、制度が始まった12年度が最も高く設定され、以後順次下落している。従って運転開始が新しいものほど買い取り費用は安くなっている。このため、再エネの導入量が大きく増加しているにも関わらず、賦課金負担の増加を抑制しているといえる。

こうした構図のため、再エネ導入拡大とともに賦課金負担は増えるものの、個々の買い取り費用は下落しているため、2032年が負担のピークと見られている。現在のイラン情勢が長期化した場合には、原油価格の高騰により回避可能原価が高くなり、その分、賦課金負担は軽減されることになる。26年度のように買い取り価格の総額が下落するような状況が続けば、32年度よりも早い段階から負担軽減が始まる可能性もありそうだ。

メガソーラー規制、パネル高騰で

普及にブレーキの懸念

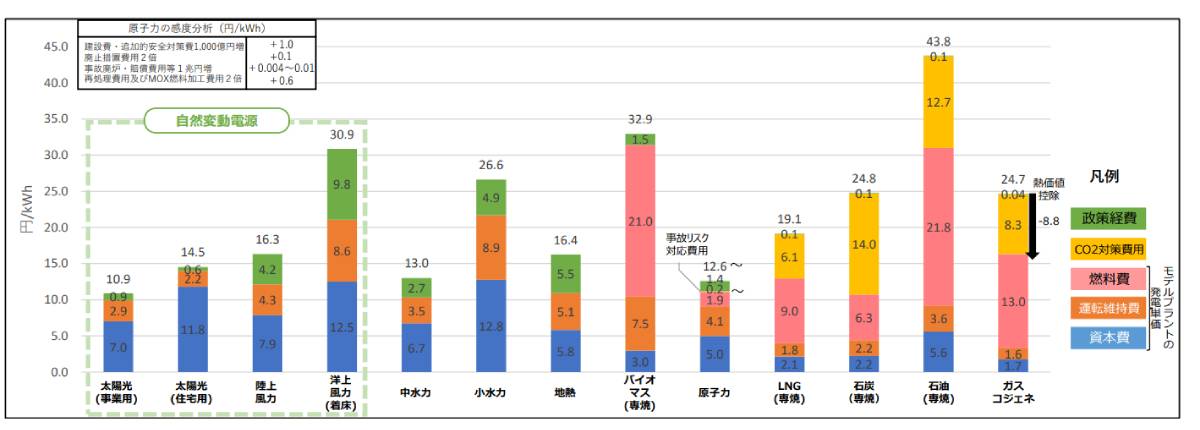

発電コストの比較(出典 経済産業省 発電コスト検証ワーキンググループ)

政府は、27年度から10kW以上の地上設置型事業用太陽光発電をFIT/FIP制度で認定しない方針を決めている。太陽光パネルの大半が外国製であることや環境問題を理由に、メガソーラーへの反対の声が高まっていることに迎合した形だ。しかし上述のような再エネ買い取り価格の低下は、価格が安くて質の高い中国製パネルの採用がもたらしたもので、むしろ日本の脱炭素化のコスト低減とエネルギー安全保障に貢献してきたという側面もある。

環境面では、一部で法令や地元の意向を無視した事例が認められるものの、通常のケースでは森林伐採を伴わない耕作放棄地やゴルフ場跡地などを利用して実施される事業も多い。10kW以上という区分にも大きな意味はなく、一律にFIT/FIP制度から切り離すことには疑問が残る。

国内ではメガソーラーがすでに最安の発電設備となっていることから、FIT制度から「卒業する時期が訪れた」という見方もある。FIT制度はもともと、再エネのコストが十分に低減して他の電源との競争が可能となった時点で終了させるべき制度であり、その意義からするとメガソーラーの認定除外も許容されることなのかもしれない。ただ今後、電力の供給先をコーポレートPPAに頼ることになると、PPA市場が小さい現状では地上設置型設備の導入の伸びが鈍化する可能性は否定できない。

イラン情勢などの影響で中国製パネルも価格が上昇

また、現在主流となっている中国製パネルも価格が上昇してきている。中国企業にパネルを委託製造しているある企業では「すでに2~3割程度高騰している。イラン情勢の影響で原油価格が上昇して、輸送コストも上がりそうだ。価格転嫁しなくてもいいように努力しているが、その努力も限界に近づいている」と苦悩を見せる。メガソーラーが今後も最安の電源として活用できる余地は小さくなりそうだ。

高コスト洋上風力や

連系ケーブルへの負担が継続

福島県沖で浮体式実証研究事業=2016年7月(出典 経済産業省)

さらに今後は洋上風力発電が着床式から浮体式へと移行するなかで、高コストの再エネ設備が次々に導入されていくことが予想される。特に浮体式洋上風力の買い取り価格は36円/kWhと最も高く設定されている。また地熱発電は1000kW以上3万kW未満で、出力に応じて連続的に買い取り・基準価格を変化する「フォーミュラ方式」を26年度から導入する。これまでは1万5000kW未満の開発が主流だったが、今後は開発規模が拡大する可能性がある。

だが、洋上風力は導入が拡大するに伴って、買い取り価格が低下する傾向があり、なおかつ国内で新たな産業を創出することが期待され、先行投資として魅力的な分野であるのも確かだ。回避可能原価は上昇傾向にあり、これが急激な負担増加を抑制する可能性もある。

しかし、今後は電気事業法の改正に伴い再エネ賦課金が大規模な地域間連系送電ケーブルの敷設にも投入される。しかもこれは地域間連系送電ケーブルの着工段階から支払われることになっており、当面は高水準の賦課金負担が続くことになりそうだ。

DATA

再生可能エネルギーのFIT制度・FIP制度における2026年度以降の買取価格と2026年度の賦課金単価を設定

取材・文/宗 敦司

【リアル・オンライン参加者募集中!】

8月28日(金)開催「第39回PVビジネスセミナー」

エネルギー基本計画の改訂に伴い、2030年度の再エネ比率目標は「36~38%」へと引き上げられた 。FITからFIPへの移行やPPAモデルの台頭など、激変する市場環境下で成長を続けるための最新戦略を、業界のトップランナー企業と専門家が徹底解説する。