マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

【電力取引の多様化】一本化で拡大する電力先物の現在地とこれから

2024/07/23

今、日本の電力先物取引に国内や海外から熱い視線が注がれている。電力先物取引とは 一体何なのか。電力ビジネスの1つとしての電力先物取引にスポットを当てる。

電力先物取引とは何か?

そもそも、先物取引とは、売り手と買い手の間で、あらかじめ商品の数量や価格を決め、約束した期日に、決めておいた数量・価格で売買を行うことだ。通常の取引である現物取引がそのときの時価で売買するのに対して、先物取引は、商品の数量や価格を前もって決める。また、先物取引では、現物取引と違って、商品のやり取りが伴わない。

国内では、日本卸電力取引所(JEPX)のスポット市場の取引価格が電力先物取引の対象となっており、取引は主に、欧州エネルギー取引所(EEX)と東京商品取引所(TOCOM)で行われている。前述した通り、電力先物取引では電気そのもののやり取りは発生しないため、小売電気事業の登録をしていない企業や金融機関なども参加できる。

出典:資源エネルギー庁

電力先物取引を行う利点は?

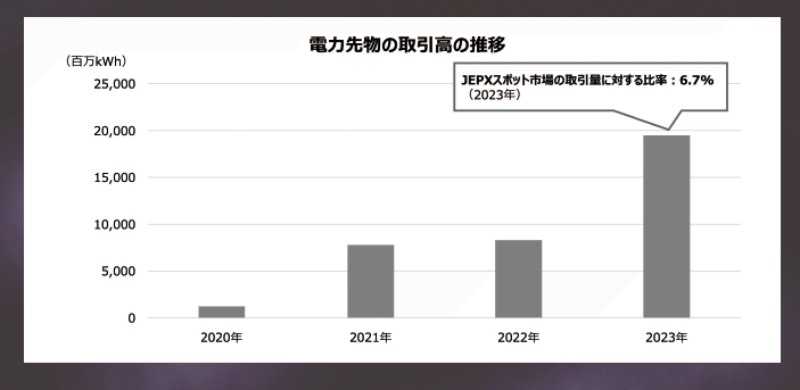

2019年に電力先物取引が始まって以来、取引量は少しずつ増えている。経済産業省・資源エネルギー庁によると、JEPXスポット市場の取引量に対する電力先物取引高の比率は、2023年で約7%だ。しかし、先行する欧州では、現物市場の数倍以上の取引量があるとされる。国はさらなる電力先物取引の活性化を目指している。

電力先物取引には、小売電気事業者が電気の調達価格を安定化させるメリットがある。その仕組みは次のとおりだ。

例えば、ある事業者が、スポット市場における8月の電力価格を1kWhあたり10円と予想し、電力先物を10円で購入したとする。しかし、実際には8月の平均電力価格は15円になった。先物価格は、決済月に現物価格と一致するように設計されている。そのため、この事業者は、10円で約束した先物取引を取引最終日に決済することで、電力先物取引で5円の利益を得ることができる。電力先物取引は現物を伴わないため、実際には、スポット市場で需要家に販売する電気を15円で購入する必要があるが、この事業者は、電力先物取引で5円の利益を得ているため、この利益を差し引いた実質10円で電気を調達できる。

現物取引との一本化で何が変わる?

将来の電気を取引する仕組みとしては、他にも、相対契約における先渡やJEPXのベースロード市場などがある。電力先物取引は、短期から中長期における電気の調達価格の変動リスクを回避(ヘッジ)する手段として期待されている。

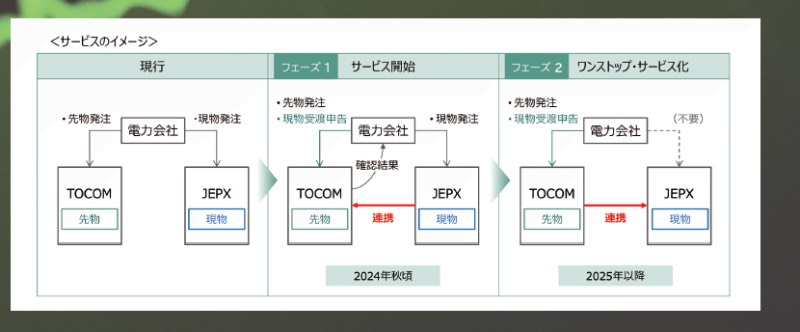

現在、小売電気事業者は、電力先物と現物を組み合わせて価格の変動リスクをヘッジしている。しかし、電力先物取引はTOCOM、現物の電気はJEPXのスポット市場という別々の市場で取引されている。そのため、小売電気事業者にはそれぞれの市場におけるオペレーションが求められる。

こうした現状を受け、TOCOMとJEPXは今年3月、電力先物取引を活性化するために、現物取引の発注先をTOCOMに一本化する考えを示した。両者の連携サービスの名称は「JJ‐Link(仮称)」とされ、今秋ごろから段階的に開始し、2025年以降の一本化を目指すとしている。これによって、事業者がより取引しやすい環境の整備を目指す。先物と現物の結び付きが証明されれば、取引価格の透明性が向上し、先物取引の流動性が高まると期待される。

出典:資源エネルギー庁

太陽光事業者は何をすべきか?

現在、日本の電力先物取引の約9割はEEXで取り扱われているといわれる。国は、取引所の間での競争原理を働かせることなどを狙い、TOCOMにおける電力先物取引の拡大を急いでいる。電力先物取引は、小売電気事業者だけでなく、大量に電気を使う企業にとっても電気の調達コストをヘッジする手段としての活用も期待されている。より多くの需要家が電力先物取引に参加するようになれば、電気の調達手段として、太陽光発電の自家消費やPPAなどと並んで、電力先物取引の存在感が増すかもしれない。 これまで、太陽光発電ビジネスはFITによる売電を中心としたものだった。近年、買取価格が市場価格に連動するFIPへと変遷し、それとともに、オンサイト・オフサイトPPAといった取引の多様化が進んできた。

このように電力ビジネスが形を変える中で、発電事業者に対しても、FIT制度では免除されていた発電計画の提出がFIP制度では義務化されるなど、より電力システムに対する深い知見と理解が求められるようになった。今後もさまざまな変化が予想される電力ビジネスにおいて、関係する事業者は常にアンテナをはりめぐらせ、新しいビジネスへの知見を深めていく必要に迫られることになりそうだ。

文:山下幸恵(office SOTO)

SOLAR JOURNAL vol.50(2024年夏号)より転載