マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

【FIT/FIP総まとめ】2024年度以降の価格・入札対象・再エネ賦課金は?

2024/07/25

2024年度以降の太陽光FIT/FIP価格と、拡大した入札対象、再エネ賦課金について整理した。発電側課金への対応や、インボイス制度に伴う消費税の取り扱いなど、事業者が留意すべきポイントは少なくない。

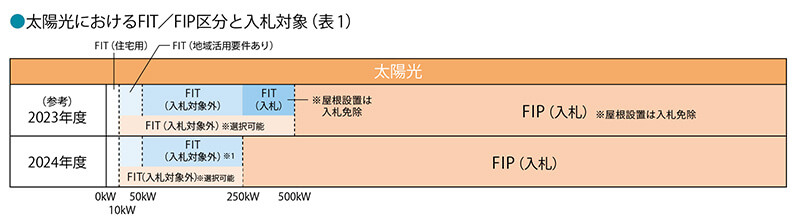

入札対象250kW以上に拡大

FIT対象ますます縮小

太陽光発電におけるFIT制度・FIP制度と入札の対象は下表(表1)のとおり。2024年度以降、250kW以上はFIP制度のみ認められ、すべて入札の対象となる。なお、すでにFIT認定を受けている事業も、一定規模以上のものについては、事業者が希望すればFIP制度に移行することができる。

出典:経済産業省

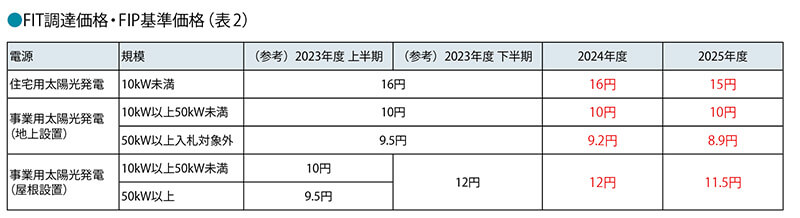

FIT/FIP価格は

着実に下がり続ける

FIT基準価格とFIP調達価格は同額に設定されており、以下のとおりとなる。住宅用太陽光発電については、2023年度・2024年度と続いた16円が2025年度には15円に下がる。地上設置の事業用太陽光は、10kW以上50kW未満が10円を継続。同50kW以上は毎年引き下げられており、2024年度は9.2円、2025年度は8.9円となる。

2023年度下半期からの新区分である屋根設置の事業用太陽光については、10kW以上一律で、2024年度は12円、2025年は11.5円に下がる。(表2)

出典:経済産業省

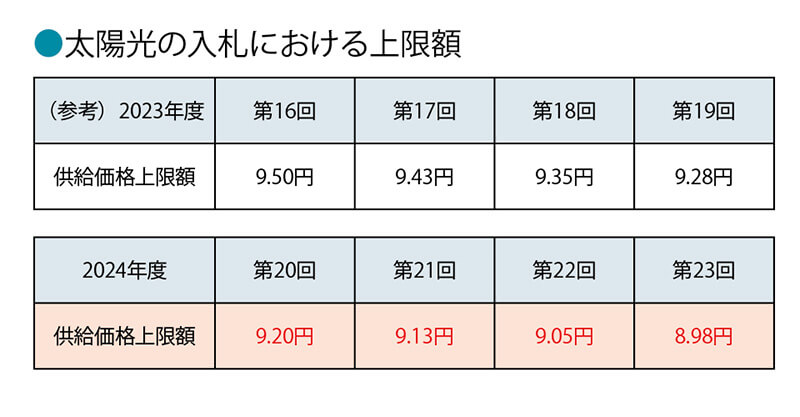

入札は年4回

上限額は8円台に

入札制度の対象となる事業用太陽光発電の買取価格は、入札により決定する。2024年度の入札対象は、FIP認定対象のうち250kW以上(ただし屋根設置の場合は入札免除)となる。2024年度の入札回数は2023年度と同様4回で、上限価格はそれぞれ9.20円、9.13円、9.05円、8.98円。2023年度から引き続き、入札ごとに0.07円から0.08円ずつ段階的に下がっていく。

出典:経済産業省

2024年度以降はここにも注意!

全体に関わる2024年度以降の留意点としては、

①インボイス制度の発足に伴う消費税の取り扱いと、②発電側課金の実施に伴う措置がある。

①消費税の取り扱い

2024年度以降の新規認定案件において、FIT認定事業者が課税事業者の場合は、従来どおり当該価格に消費税を加えた額が調達価格となる。一方で、免税事業者の場合は、当該価格が消費税を含むものとされ、消費税分は上乗せされなくなる。

②発電側課金の考慮

2024年度以降の新規認定案件において、最大受電電力が10kW以上の場合の買取価格は、前章でみたFIT調達価格・FIP基準価格に、追加的に発電側課金相当額を上乗せした額となる。発電側課金については、系統に接続し、かつ系統側に逆潮させている電源全てを課金対象とすることを基本とする一方で、最大受電電力が10kW未満と小規模な電源であり、実際の逆潮が10kW未満の場合は、当分の間、課金対象外となっている。そのため、買取価格に発電側課金相当額を加える対象も、認定出力ではなく、最大受電電力を基準に設定されている。

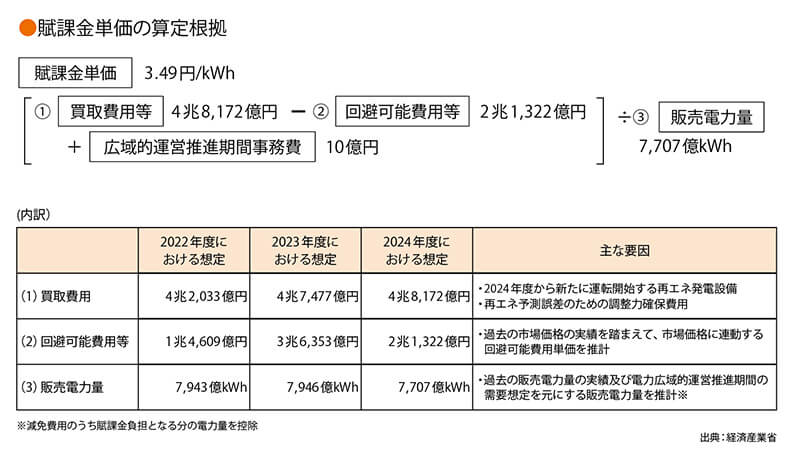

再エネ賦課金は2.5倍に

需要家の電気料金に上乗せされる再生可能エネルギー発電促進賦課金の単価は、再エネの導入状況や卸電力市場価格等を踏まえ、再エネ特措法で定められた算定方法に則って設定される。2024年度の賦課金単価は、2023年度の1.40円/kWh(税込み)から大幅に上がり、3.49円/kWh(税込み)となる。経産省では、目安として、1ヵ月の電力使用量が400kWh(総務省家計調査に基づく一般的な世帯の1ヵ月の電力使用量)の需要家モデルの負担額は、月額1,396円、年額16,752円になるとしている。

出典:経済産業省

取材・文:廣町公則

SOLAR JOURNAL vol.49(2024年春号)より転載