マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

【北村和也さんコラム】花開くか、系統用蓄電池ビジネスの未来

2025/04/21

ニュースとして珍しく感じることがないほど、系統用など大型の蓄電池事業が定着してきている。今回のコラムでは、3月に発表された国の「定置用蓄電システム普及拡大検討会」のとりまとめも含めて、系統用蓄電池ビジネスの将来などについて解説する。

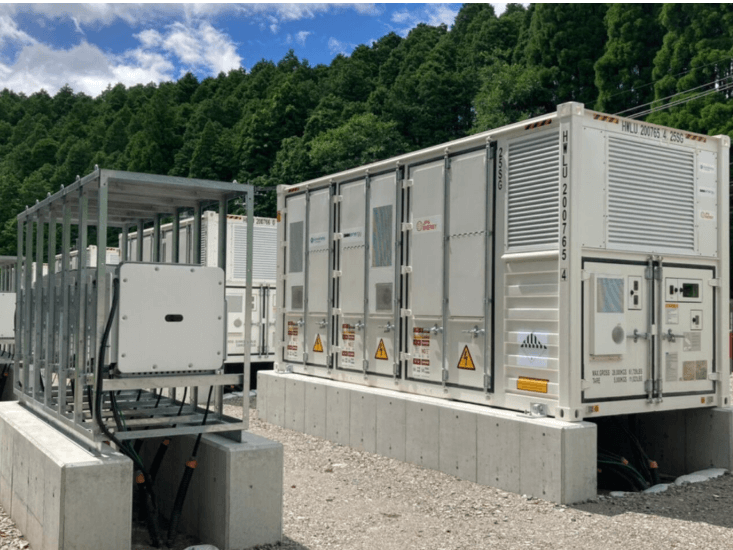

メイン画像: 2024年9月に稼働した鹿児島県霧島市の系統用蓄電池(写真提供:日本エネルギー総合システム)

急拡大が続く大型蓄電池事業

しかし、海外には見劣り

3月末、関西電力はスパークス・グループ、JA三井リースと北海道札幌市において2か所の蓄電所事業を行うと発表した。合計の蓄電容量は35万1000kWhで、国内最大級の蓄電所として2028年4月の商用運転を目指す。和歌山県で関西電力が運用している蓄電所の規模はこの3分の1で投資総額は80億円とされ、今回の投資規模が200億円規模となってもおかしくない。

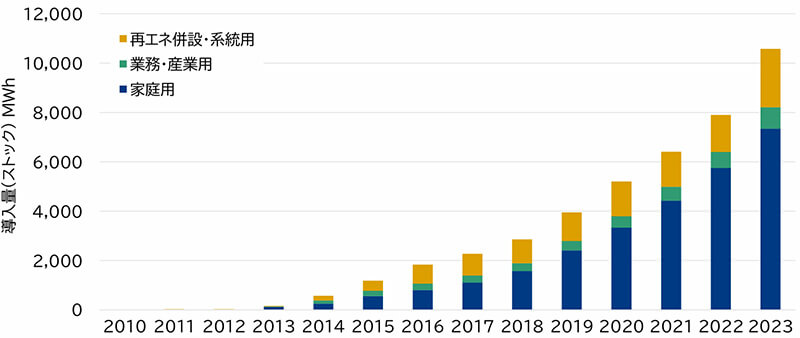

国内の定置用蓄電システム導入量実績 出典:三菱総研、資源エネルギー庁

日本における定置型の蓄電システム導入はここに来て急速に拡大している。3月初旬に出された、資源エネルギー庁の「2024年度定置用蓄電システム普及拡大検討会の結果とりまとめ」によると、23年の再エネ併設・系統用(上グラフ、オレンジ色)の導入量はここ10年で飛躍的に伸び、2GWを越えた。

背景には、太陽光発電の急増による出力抑制の拡大や調整力など市場の整備が進んで、導入のモチベーションが高まったことなどがある。しかし、海外の導入水準から見るとまだまだはるかに小さい。

このコラムでも紹介した米国・カリフォルニア州では、すでに州内だけで11GW以上の大型の蓄電池が稼働している(25年3月時点)。平均の出力は60MWを越えている。蓄電池はここでは主たる“電源”となっているのである。

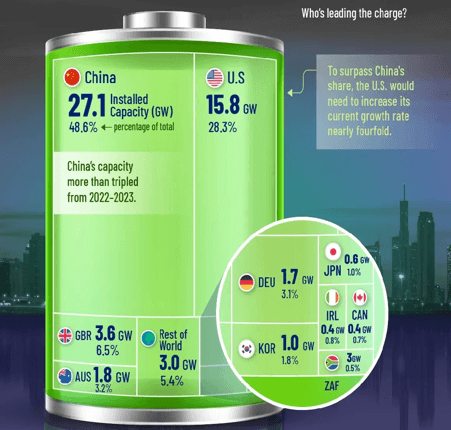

世界の系統用蓄電池の2023年導入容量(出典:出典:Statistical Review of World Energy 2024)

世界規模で見ても(2023年の統計)、日本の導入量は全体の1%に過ぎない。最大は、5割に迫る中国で、アメリカ3割弱、イギリスの数%が続いている。日本では、今後、出力抑制が急激に増え、せっかくの再エネ電力が使えないというもったいない事態が拡大するのは確実である。政府としてもこれを防ぐために、蓄電池の併設や蓄電所の開設に対して各種の支援を行っている。しかし、蓄電池そのもののコストや大型投資へのファイナンスの難しさなど課題はまだ多い。

数億から10億円を超える

高額な設置費用

「2024年度定置用蓄電システム普及拡大検討会の結果とりまとめ」に戻ろう。

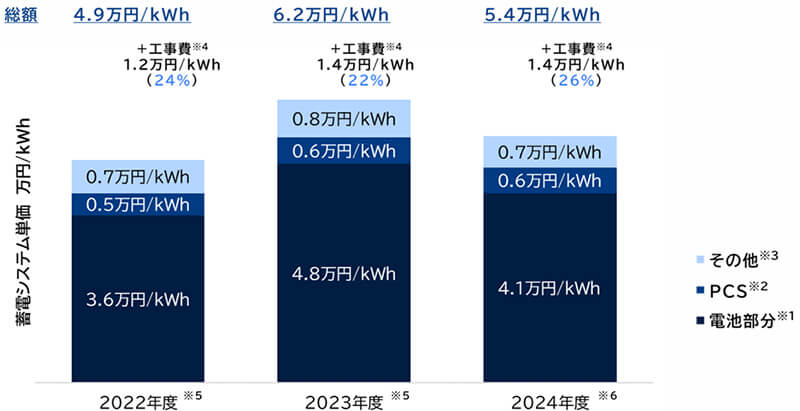

ここでまとめられた系統用蓄電システムの価格水準では、補助金事業での少ない例ではあるが、前の年よりやや下がっていることがわかる。

補助金事業における 系統用蓄電システム価格の推移(kWh単価) 出典:三菱総研、資源エネルギー庁

システム全体で電池kWhあたり5万4000円、それに工事費の1万4000円を加えて、6万8000円となる。MWhに換算すると、およそ7000万円弱である。とりまとめでは、「補助金事業以外で海外製蓄電システムを採用する案件では、2~4万円/kWhのコスト水準もみられる」とある。しかし、実際には、これに受変電設備費に数億~十億円前後を要する(規模によって異なる)ことも示されている。

系統用蓄電池ビジネスには、いかに大きな資金が必要かわかってもらえると思う。一方で、系統用蓄電池の有用性は世界から認められており、日本でのさらなる普及は確実と考えてよい

切り離せない

アグリゲーターとのコラボ

初期投資がこれだけ高額な系統用蓄電池を、現時点で事業として回そうとすると、いくつもの収入先を確保しなければ難しい。再エネ併設型も含めた、蓄電池利用先は下記の4つにまとめられる。

◆出力制御の回避や需給の緩和

◆卸売市場での取引(アービトラージ)

◆需給調整市場への応札(調整力の提供)

◆容量市場への応札(供給力の提供)

これだけ揃えても収益を上げるのはかなり大変というのが多くの現状認識である。 唯一、再エネ施設併設型でFIT制度の40円案件、0.01円が頻発(ひんぱつ)する九州では採算性があるとの声が強いくらいである。あとは、まだ事業性の確認作業中というのが実態であろう。系統用蓄電池では、上記の4つをうまく組み合わせてコントロールすることが事業につながるとされている。しかし、これが難しい。

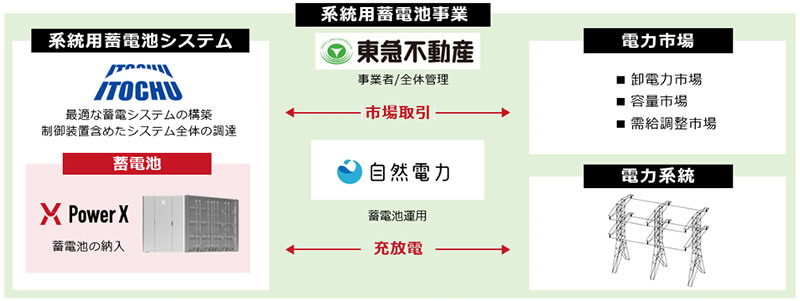

東急不動産による埼玉県東松山市での系統用蓄電池事業(出典:東急不動産)

上図は、23年に運用を開始した東急不動産による系統用蓄電池事業のシステム図である。定格出力 1.8MW 定格容量 4.9MWhで、パワーエックスの蓄電池が採用されたことが話題となった。しかし、このシステムの肝は、上図の東急不動産(事業主)の下に置かれている自然電力である。役割は「蓄電池運用」とあって、具体的に、前述した市場取引や充放電を事業主から委託されて実施することになる。いわゆるアグリゲーターである。ここでの運用結果が事業の成否に直結し、ある意味で最も重要な役割を果たすことになる。

日本には、大型蓄電池を運用できる技術を保有している企業があまりないと言われている。ここで登場した自然電力(実際には子会社の、Shizen Connect)や英国の技術を導入したとされる日本工営、アイルランドからDRの実績を持って日本法人で進出したGridBeyondなどが挙げられる。

日本工営は、子会社の日本工営エナジーソリューションズが安藤ハザマと共同出資会社を設立し、系統用蓄電池事業への参入を発表したばかりである。また、冒頭に示した関西電力は、同グループのE-Flowが、AIを活用したシステムで、卸電力取引市場などにおける最適な市場取引を行い、蓄電所の収益最大化を目指すとしている。

このように、アグリゲーターなしでは、大型蓄電池の運用はままならず、さらにそこには必ずコストがかかるのである。安い蓄電池さえ見つければ、という安易な考えを捨てることを大前提とし、事業参加する場合には自らの立ち位置をじっくりと検討する余裕が必要である。

プロフィール

エネルギージャーナリスト

日本再生可能エネルギー総合研究所(JRRI)代表

埼玉大学社会変革研究センター・脱炭素推進部門 客員教授

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。