マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

太陽光発電の主流となるPPAビジネスに対応せよ

2024/01/23

欧米で先行してきたコーポレートPPAは、すでに日本でも活況を呈してきている。遠くない時期に国内の再エネ発電のスタイルのメインとなることは確実である。すでにブレイク段階にある“PPA事業の肝”についてまとめる。

FIPと相性が良い

コーポレートPPA

コーポレートPPAは、FIT制度の後に続くFIP制度との相性も良く、太陽光設置事業に関与しているならば、PPAへの対応を考えておかないと、事業のフィールドからはじかれてしまう可能性さえある。PPAは電力需要家の存在が際立つなど、これまでのFIT制度とは大きく違うビジネスモデルである。さらに小売電気事業者やアグリゲーターなど多種の役割も必要とする複合型であることを忘れてはならない。

拡大が続く

世界のコーポレートPPA

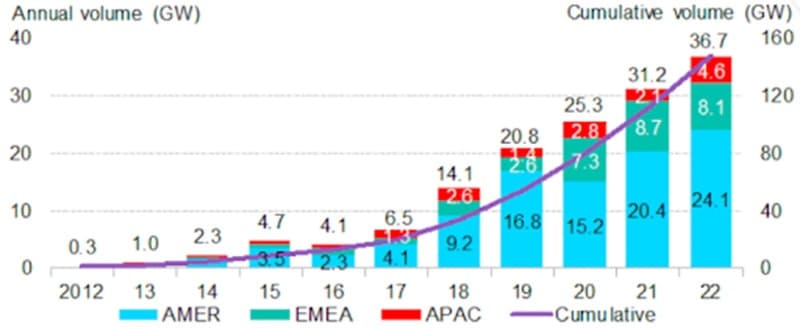

世界のコーポレートPPAの年間契約容量、トータル導入容量の推移 出典:Bloomberg NEF

上記の棒グラフは、コーポレートPPA(オフサイトのみ)の毎年の契約容量を示している。昨年の2022年は年間で36.7GWとなり、前の年より5GW以上18%伸びた。中でも、アジア地区(赤)は顕著で倍増している。また、トータルの導入容量も150GWに迫る勢いとなっている。

企業別の導入容量では、アマゾンが圧倒的に多く10GWを越えた。また、2030年に事業で使用する電力の100%脱炭素化を目指す協議体、RE100の参加企業でも、再エネ電力の調達の3分の1以上がPPA(2021年)であり、調達方法の主力に躍り出てきている。

日本でも公表されているオフサイトPPAがすでに100例を超え、地方でのPPAを前提とした太陽光発電の適地探しが過熱している。いわゆる大型案件が困難になる中、低圧×数十、数百カ所というプロジェクトも珍しくない。

コーポレートPPAの

メリットと特徴の整理

PPAはご存じの通り、Power Purchase Agreementの頭文字を取ったもので、第三者所有の電力売買契約を意味する。そのメリットとして以下の3つが良く知られている。

メリット 1.追加性あり:多くが新規の再エネ発電施設

2.長期の安定供給:長期的な再エネ電源の確保

3.価格の安定:資源等の価格変動に影響を受けず、原則として固定価格

一番目の追加性は、脱炭素を進める企業などで最近特に重要視されるようになってきている。先述のRE100でもPPAによる再エネ電力の評価がたいへん高い。また、FIT制度との比較から、以下の3点の特徴が考えられる。

特徴 1.需要家主導:FITと違い需要家が存在し、事業性は支払う料金で変動

2.地域に馴染むシステム:発電側と需要者の接近

3.役割分担:参加するプレーヤーが多い

FIT制度では、電気はFITの固定価格で買いあげられて、そのまま市場に流れるため需要家の概念が浮かびにくかった。一方、PPAは契約者として需要家の存在がはっきりしている。

電気の販売価格は、発電側と需要家との間で自由に決められ、契約書に落とし込まれる。つまり、発電の事業性は需要家との交渉次第ということになる。また、「特定卸」しかなかったFITと違って、顔の見える地域の需要家への電力提供、「電力の地産地消」が可能となる。

さらに需要家に加えて、発電事業者との間に入る、小売電気事業者やアグリゲーターが必要になることが多い。FIP制度の利用やバーチャルPPAといった新しい技術やいわば調整機能を担うプレーヤーの事業参加も想定される。

FITビジネスの延長と考えてはいけない

事業スタイルが全く違うPPA

つまり、これまでのFIT制度下での事業とは大きく違うと考えなければならない。特に、特徴3は重要で、PPA事業の中での役割を理解したうえで、事業参入する場合に何を行うかを決める必要がある。

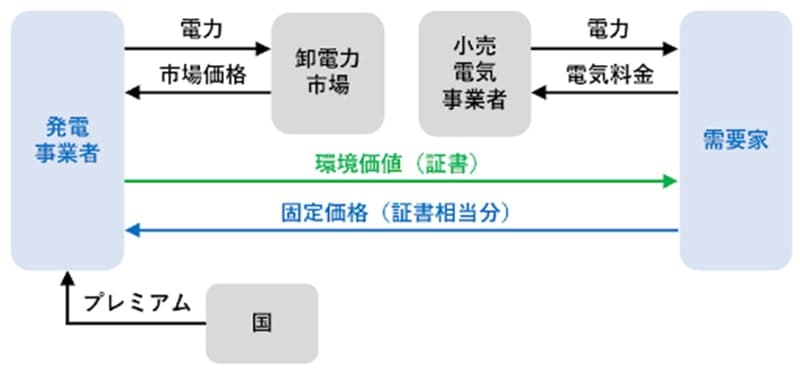

FIP制度利用のバーチャルPPA 出典:自然エネルギー財団「コーポレートPPA実践ハンドブック(2023年版)

上の図は、オフサイトのバーチャルPPAでFIP制度利用のパターンである。単純な、“プラス需要家”ではなく、小売電気事業者やアグリゲーターによる電力のハンドリング、証書の扱い、FIP制度のプレミアムのケア、契約料金と市場などの料金の差額精算など、多種多様になる。これらの多くが、PPA事業に欠かせない役割でそれぞれがビジネスになると考えるべきである。また、オンサイトや単純なオフサイトであるフィジカルPPAでも、プレーヤーの数はFITを上回る。

PPAでの施工を

目指す場合の考え方

最後に、質問が多い、施工業者としてのPPA事業参入を取り上げる。第一に、FITとは違う、固定ではない電力の買い取り価格(PPAでは需要家との契約)に合わせる必要があるため、施工費計算に柔軟性をもってあたることになる。ただし、これに対応するのみだと価格を叩かれるだけになりかねない。

対応策は、可能な限りPPAの成立時点から関わることである。繰り返すが、PPAに必要な要素は、土地や資金、なるべく高い価格で電気を買ってくれる需要家、アグリゲートなど技術的なサポートができる専門家(企業)などである。これらが前提となって、PPAが成立し、施工部隊が施設を完成させるという流れである。

ここに単に施工に係るだけではなく、PPAを自ら組成したり、PPAのチームに自らが入ったり、ということである。それには強みが必要となる。第一に地元としてメリットである。地域の施工事業者であれば、エリアの土地情報にも一定のアクセスが可能である。不動産関係や場合によっては自治体さんとのコネクションも活かせる。ファイナンスでの地元金融機関や、地域新電力にも馴染みがあるかもしれない。

また、技術面では、アグリゲーターなど技術を保有する企業を知っていることも強い。

脱炭素先行地域は助成の割合の高さ(官民ともに3分の2)で魅力的だが、必ずしも先行地域の共同提案者にならなければ、PPA事業が取れないということではない。地域での重要なプレーヤー、自治体を含む土地保有者、また地元金融機関、地域新電力などと積極的にアライアンスを組めれば、エリア内のPPA事業には十分対応可能である。

政府も自治体も当面、2030年まではPPAによって、特に太陽光発電を爆発的に増やさなければならないと考えている。少なくない企業は、脱炭素が将来の事業の生命線だと確信し、非FITの電源をPPAで追い求めている。PPA事業に何らかの形で参画できない、施工業者など再エネ電力関連企業は将来の存立が危ういと危機感を持って考えるべきである。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ