マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

プラン無きエネルギー政策転換の愚

2023/01/07

ロシアのウクライナ侵略をきっかけに、世界中でエネルギー問題を考え直す風潮が高まっている。日本も例外ではなく、原発の長期運転や新設の方針が決定されたが、国内での意思統一ができているとは言い難い。日本のエネルギー問題を長期的に見通す、エネルギージャーナリスト・北村和也氏の連載コラム第43回。

エネルギー政策の

急な方向転換

昨年の激動の年の終わりに、日本の根幹の政策が大きく転換した。

防衛費の大幅増額の発表から日を置かず、今度は原発の長期運転や新設の方針が決定された。共に、国会での審議も行われず、国民的な議論や合意形成を図ろうともしていない。独断による政策の変更を問題視するマスコミも多いが、これは前政権、前々政権から引き継がれた負の遺産であるといってよい。

ロシアのウクライナ侵略でさらに拍車がかかったエネルギー費高騰に対策が必要なのは当然である。しかし、原発政策の変更がどうそれに貢献するのか、また何より将来のエネルギーの構成や脱炭素にどう結びつけていくのか、整理された説明もない。電気代が上がって大変だ、という目の前で起きる困りごとに場当たり的に対応しているようにしか見えないのは、筆者だけであろうか。

今回のコラムでは、欧州などで起きている化石燃料への“回帰”や脱原発の一時停止を現象だけでとらえるのではなく、中長期を含めたエネルギーのプランと合わせて考えてみる。あえて結論から言えば、世界の圧倒的な主流は、再エネの拡大とその加速化である。本筋を抜きにした小手先の動きは日本の将来を誤る。そんな危惧を感じながら本論に入りたい。

あたふたとした原発政策の決定と

数多い問題点と硬直的なプラン

新聞などですでに指摘されている課題を簡単にまとめておく。

・新規建設に20年はかかり、現在の高騰対応に間に合わないこと

・安全対策費などが膨らんで、コストが高いこと

・使用済み核燃料の処分問題が解決していないこと

・その他、避難計画や戦争リスクなど、多くの課題が残っていること

・国民に原子力に対する信頼がないこと

前提として、議論がほとんどないという手続き上の問題があることはすでに指摘している。福島で大事故が起きた事実は動かせず、最後の「信頼」が圧倒的に得られていないことは、欧州などと大きく違う。筆者は、頭ごなしに反原発を唱えるものではなく、これまでも原発の稼働、新設などについて広く議論を行う必要性を訴えてきている。

どの課題もひとつひとつが大きなテーマである。これだけのことを残したまま、説明もなしに進めることは、政府や事業者にとってもリスクと考える。あとでまとめて述べるが、本当に新設まで進められるのか、それ自体も疑問である。

また、エネルギー総体で考えると、問題は、日本の全体計画=プランが硬直的なことである。今回のエネルギー費高騰は、1970年代のオイルショックに匹敵する危機である。例えば、欧州では、緊急的な高騰対策と同時に、根本的な脱炭素への道筋自体変更も行っている。翻って日本では、ガソリンや電気ガスの単純な巨額補助と唐突な原発回帰が示されたに過ぎない。全体として何をやりたいのか、そこが見えてこないのである。

欧州の示した

エネルギープランの緊急的な変更

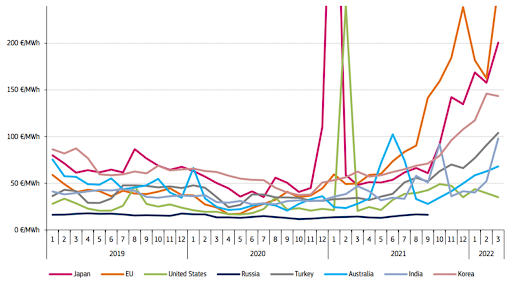

下のグラフは、ここ3年余りの世界の電力卸売市場の変動を示している。

(世界の卸売電力価格の推移 出典:European Commission)

3年前に日本で起きた市場の高騰はほぼエリアが限定的で短期間の出来事であった。しかし、昨年後半からの値上がりは、世界を巻き込んでいることがよくわかる。欧州が先導して高騰が始まり、多くの国に影響しているが、特に日本の追随ぶりが顕著である。エネルギー自給率が10%を少し超える程度の日本の脆弱さがよく表れている。

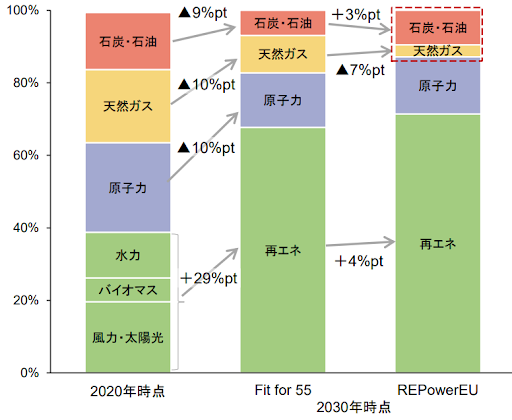

欧州では、昨年2021年に脱炭素に向けての全体的なエネルギー計画をすでにまとめていた。そして、ウクライナ侵略開始後に拡大したエネルギー危機を受け、欧州委員会が主導し計画の大幅な見直しを行った。それが、「REPowerEU」である。2030年に1990年比で二酸化炭素55%削減を実現するための計画「FIT for 55」(2021年7月発表)が元の計画であり、さらに強化したものが「REPowerEU」となる。

(「FIT for 55」、「REPowerEU」によるEUの2030年の電源構成の目標 出典:みずほ銀行産業調査部)

ここでは、再エネを中心とした電源割合の変更が行われた。化石燃料のロシア依存がもたらした高騰を受けて上積みがなされたことになる。ウクライナショックを受けて、再エネの導入はさらに加速化されることになった。

右の二つのグラフを比べてみると上部にある石炭・石油と原子力がわずかながら増えていることも見て取れる。再エネ導入のスピードアップは決めてもすぐに開発できるわけではない。短期的には天然ガス不足などが起きるのは現状の通りで、一時的に石炭や原発に頼らざるを得ない実態をそのまま数字に表している。

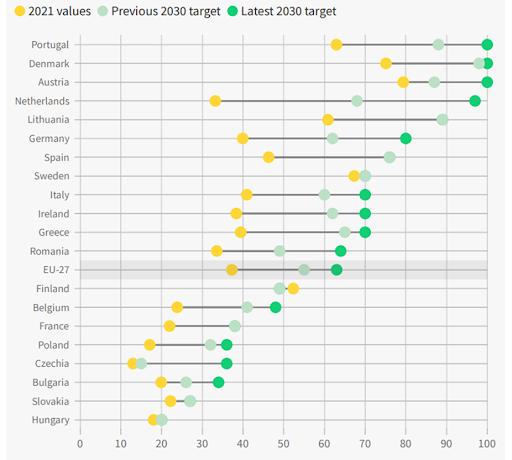

(欧州各国の再エネ電力の2030年目標の積み増し 出典:Ember)

確認しておくが、欧州各国の考え方はほぼ一致している。中長期的には圧倒的な再エネの拡大(熱や交通分野を含む)が必要と考え、各国内での計画の見直しがなされた。上図は、欧州各国の再エネ電力の占める2021年時点の割合(オレンジ)とこれまでの設定していた2030年目標値(薄グリーン)と新しい目標値(グリーン)である。ほとんどの国が目標の割合を高めているのがわかる。

一方で現実的な対応も行われた。

現状での停電などのリスクを逃れるために、再エネ先進国であるドイツでさえも、当面、高い石炭を使い、脱原発の先延ばしに頼る現実的な政策を取っている。背に腹は代えられない、というわけである。ちなみに、ドイツの原発稼働の延長は一応来年4月までとされている。欧州全体では、ロシアの天然ガスなどの化石燃料の代替を再エネ中心に完了するには2020年代後半から2030年近くまではかかると考えられているのである。繰り返すが、石炭や原子力は、主流の再エネに対するつなぎ、もしくは補完の役割と見てよい。

必要な短期、中長期をわけた

総合的な計画

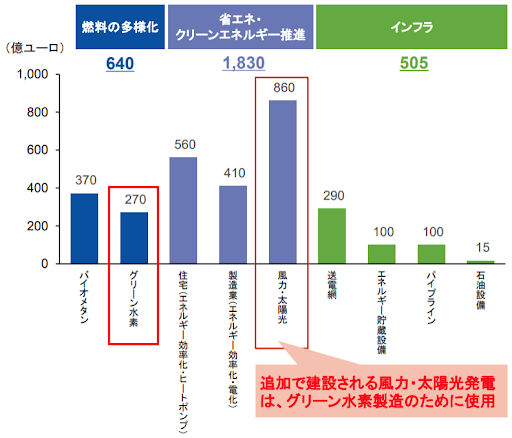

エネルギー費高騰の対策と脱炭素の実現は、再エネの急激な拡大でこそ可能であると、欧州の打ち出す政策や計画は語っている。次図は、REPowerEUを実現するため必要とするEU内での追加投資のグラフである。そのプランを感じてもらいたい。

(REPowerEU実現のために必要な追加投資 出典:みずほ銀行産業調査部)*一部筆者が加筆)

この図には、脱炭素化に向けて欧州が特に期待する2つのツールが含まれている。ひとつは、赤枠などで強調している水素である。水素は、最終的な2050年のカーボンニュートラル実現に際して、最重要な解のひとつとなると考えられている。水素は、グリーン水素(CO2フリー)でなければ意味がないのは当然で、最も現実的な製造方法は再エネによる電気分解とされている。燃料の多様化として、グリーン水素に3兆円以上の投資が求められ、また、追加される太陽光や風力発電などの再エネ電源がそのために使われるとさえ特記されている。

日本は、水素製造開発の歴史は長く、一部技術でも先行していたが、ここへきて電気分解化機の大型化に大きな後れを取っている。筆者は、個別の水素プロジェクトに携わっていた経験があるが、国としてグリーン水素をどう作るかの全体方針に限らず、そもそもグリーン水素がいつまでにどのくらい必要かをまとめた調査などにも触れたことはない。いまだに、副生水素利用の領域を行ったり来たりしている現状に愕然(がくぜん)とするばかりである。

もうひとつのツールは、ヒートポンプである。家庭などの住宅の暖房の多くが、ロシアからの天然ガスなどの化石燃料に頼っている現実を解消するためには、断熱などエネルギーの効率化やヒートポンプが必須であるとするのは自然な流れであり、今、欧州は空前のヒートポンプブームの中にある。

最後に

前述の例は、水素に限った話ではない。日本では、新たに開発する技術と現実的な適用の区別がついていない例も多い。例えば、原発の新型炉もそうである。定義もされておらず、政府の想定と技術開発側の思惑は一致していないように映る。

欧州のグリーン水素のように、何がいつまでにどのくらい必要で、それをコストも含めてどう手当てするかの道筋が必要である。脱炭素は、宣言をしていればよい時期から実際にどう実現するかを問われる時代に移っている。対応できない者は、国際的な経済循環から脱落することにもなりかねない。

最後にもう一度原発の利用に触れておきたい。

長期運転についての安全性への懸念が払しょくできないことは、現在進行形のフランスの実例が語っている。

なぜか日本ではほとんど報道されないが、2022年のフランスでの原発稼働率が極端に低い。結局1年を通して過去の6割程度しか発電していないのである。フランスは原発大国で知られ、原発の電力はフランスの輸出品にもなっていたが。今年は大幅な輸入超過に転じて、欧州の電力市場高騰の要因にもなっている。原因は、冷却水周りのパイプの腐食問題である。古い原発で発見されたのを皮切りに二けたのプラントにも広がった。だいぶん前に年内の修理完了をうたっていたが、結局そのまま2023年を迎えることになる。日本では、触れられてもメンテナンスという言い方をされているが、長期運転の弊害も指摘されている。

そして、前述もしたが、原発の高コストの課題は解決される可能性はほぼない。安全性の確保など増加の要素しか見当たらない。ささやかれる小型化はそれに拍車をかけることになる。建設資材の高騰、建設の長期化がさらに積み重なる。フランスで建設中のある原発はすでに10数年が費やされているが、まだ完成していない。

日本固有の地震の問題もある。すぐに役に立たず、非常に高価で、完成まで10年単位の時間がかかる。そして、地震の影響は残念な意味で経験済みである。世界的な脱炭素を進める協議体のRE100では、原発の電気は脱炭素に使えないとしている。

これらを並べて考えれば、何より施設の新設にお金を融資する金融機関があるのか、疑問は尽きない。筆者は、結果として、新規の原発建設は難しいと考える。

それでも国民的議論は必要であろう。ただし、足りない、安全保障、という危機感だけを材料に行うものではない。各種の課題や要素をきちんと並べて総合的に国民に判断を仰ぐためのものである。

再エネ電源を現実として拡大させる方法、最終エネルギー利用の最大形である熱をどうするのか、あっという間に遅れてしまったEV化にどう追いつくのか。2023年は待ったなしの脱炭素実践の年となる。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ