マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

2023年、さらに加速する欧州の太陽光ブーム

2023/04/26

欧州で急拡大する太陽光発電の勢いが止まらない。エネルギー安全保障の観点からも、欧州全体が“ロシア離れから化石燃料離れ”へと完全にシフトし、昨年のブームから定着した方針と変化しているためである。今回のコラムでは、今年に入ってからの拡大の状況と今後の展望などを新しいデータをもとにまとめてみたい。

ドイツ、導入増が止まらない

太陽光発電施設

ドイツのIWRなどのまとめによると、2023年第一四半期におけるドイツ国内の太陽光発電施設の新規導入か所は、およそ19万か所で昨年同時期のおよそ7万3千か所弱の2.5倍以上となった。導入発電容量も2.84GWで昨年同時期のおよそ2GWの4割増となっている。

昨年一年間での太陽光発電所の新規導入容量はおよそ7GWで、風力発電の導入量2.7GWと合わせて、いわゆるVRE(可変的再エネ)導入が10GWに迫るまで復活した。

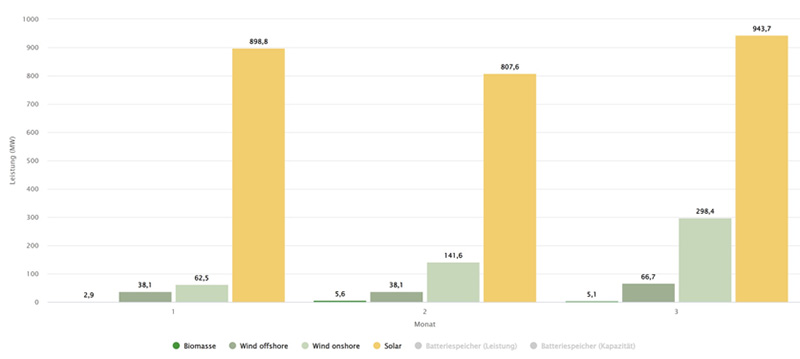

下のグラフは、今年1月から3月のドイツの月別の再エネ発電施設の導入実績(発電容量)である。

ドイツ、2023年1月~3月の主な再エネ発電施設の導入実績 出典:Fraunhofer ISE, MW

オレンジ色の棒グラフが太陽光発電で、次に多い緑灰色が陸上風力、濃い緑灰色が洋上風力となっている。太陽光発電の導入が圧倒的なのがよくわかる。わずかに左端にあるのがバイオマスである。

入札の上限価格の大幅引き上げで入札参加者が激増、

パネル価格も下落傾向

太陽光発電の好調さは政府が行っている公式な入札にも現れている。

先日発表されたドイツ連邦ネット庁(BNetzA)による今年1回目の野立ての太陽光発電の結果にもそれが良く表れている。入札枠として設定されたおよそ2GWに対して、347件およそ2.9GWの入札が押し寄せた。これまで最高の入札数となり、連邦ネット庁の長官が歓迎の発言まで行っている。昨年までは入札枠に至らないケースも多く、入札への対応が課題となっていたことを考えると雲泥の差である。

背景は、もちろんエネルギー高騰による再エネ拡大ブームであるが、入札価格が変更されたことの後押しが大きい。

太陽光パネルなどの価格の値上がりなどを受けて、これまでの上限であった、1kWhあたり5.29ユーロセントから7.37ユーロセントへと1.4倍近くに改訂されていたのである。

冒頭に示したように、昨年から急展開している欧州の太陽光発電の拡大は、すでにブームではなく、欧州の既定路線となっている。ドイツに限らず、スペインやギリシャなどの南欧諸国やオランダが台頭してきており、欧州全体に及んでいる。

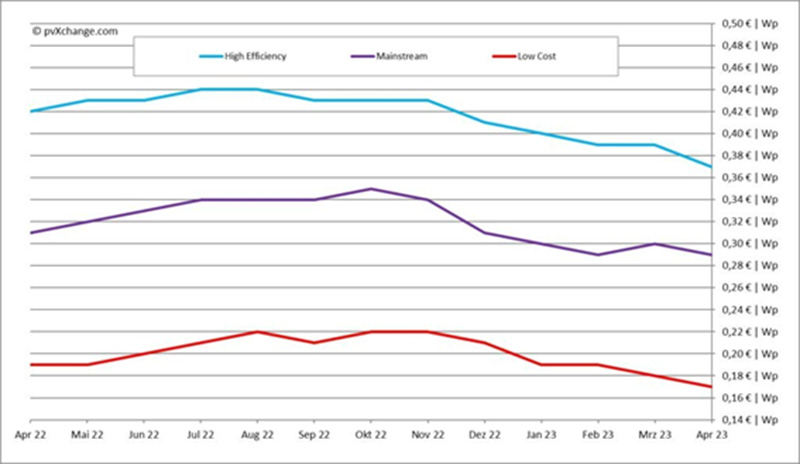

また、これまで上昇を続けていた太陽光パネルの価格もこの半年はほぼ一貫して下がってきている。機器の価格の値下がりも今後の更なる好材料となると見られている。

太陽光パネルの価格の推移 2022年4月~2023年4月 出典:pvxchage.com

グラフが示すように、高効率パネル(水色)、普及品(紫)、低コスト(茶)のいずれもが、昨年の10月前後を最高価格として下落傾向が続いている。

全世界で拡大する

風力+太陽光発電

あえてコメントするが、再エネの急拡大は欧州に留まらない。

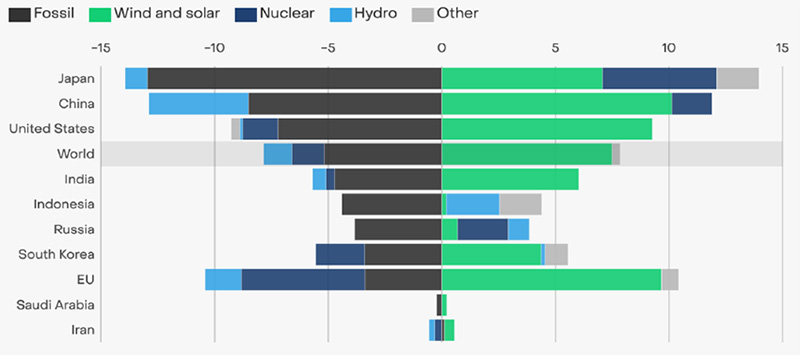

ロンドンのシンクタンク、エンバーがまとめたデータによると、温暖化ガスを多く排出している国のすべてで化石燃料による発電はその割合を下げ、再エネ、特に風力+太陽光発電がその代替となっている。

以下のグラフは、主要排出国の2015年と2022年の電源別の増減をパーセントで示している。右側に伸びるのが増やした電源、左側は減ったもので、増えたのは主に風力+太陽光発電(緑)であることがわかる。また、左の減少組では、濃い茶色の化石燃料が一番大きな割合を占めている。

主要な温暖化ガス排出国の電源構成の変化2015-2022 出典:Ember 単位:%

アメリカや欧州などでは、同時に原発(紺)の割合も減少しているのがわかる。しかし、日本でも化石燃料の割合は確かに大きく減っているが、一定の割合を原発の再稼働に頼っていることも見えている。再エネ拡大の施策がまだ不足しているといってよいかもしれない。

化石燃料による発電が

ついにピークアウトし、主役交代へ

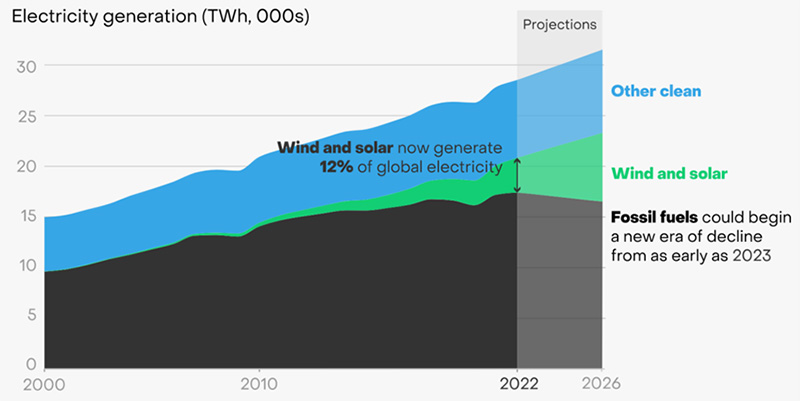

次のグラフは、同じエンバーが2022年の発電量実績のデータをまとめ、4月に発表したばかりのものである。

世界の風力+太陽光発電(緑色)が全体の12%まで拡大したことを示すだけでなく、同時に化石に燃料による発電(黒)が2022年でピークアウトするという予測を出して注目を浴びた。

世界の発電実績と今後の予測 出典:Ember

エンバーは、2023年の予測も立てているが、化石燃料による発電量がマイナス47TWhと減少に転じたうえ、その後も減り続けるとの見方を示している。率にすると前年比わずかマイナス0.3%にすぎないが、ある意味で歴史的な転換点で、エンバーは、“化石燃料衰退の新時代”とネーミングしている。

一方で、2023年も再エネはさらなる拡大を続ける。中でも風力+太陽光発電による発電量は、2022年に比べて641TWh、およそ2割増加すると見ている。化石燃料に代わるのは、再エネ、特に風力+太陽光発電のVREであることは確実である。

発電の長い歴史での主役の交替、新しい主役の登場を私たちは見ていることになる。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ