マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

ドイツの脱原発達成と日本の脱炭素の将来

2023/05/25

4月15日の24時ちょうど、ドイツで稼働していた最後の3つの原子力発電所からの電力が系統から切り離された。ドイツの脱原発が完成した瞬間である。

(アイキャッチ画像 最後の日のドイツ原発、2023年4月15日 出典:Parents 4 future)

知られているように、もともと脱原発は昨年の大晦日が期限であった。しかし、空前のエネルギー費高騰の対応としてすったもんだして運転延長が決まり、4か月半ずれ込むことになった。ただし、ドイツ国内は原発からの脱却への歓迎ばかりではなく、電力供給と料金の不安から6割以上の人たちが更なる延長に賛成していた。

日本では、昨年の運転延長をなぜか喜んでいた人たちがいて、彼らはこの脱原発完遂にがっかりし、“ドイツのエネルギーは終わった”と非難を浴びせている。

この間、日本政府は2030年に向けてのエネルギー政策「GX基本方針」を決定し、国内原発の長期の運転延長と新規建設にまで踏み込んだ。確かに、この立場からだと、ドイツの動きは面白くないだろう。

日本でも、こと原発が絡むと、冷静な議論から離れてしまう傾向にあるようだ。日本は先進国で最悪の原発事故を起こした当事者で、その観点は忘れてはならないは当然であるが。

結論から言うと、世界では一部の国を除いて、温暖化防止=脱炭素の達成に対して原発の果たす役割はさほど大きくないと見ている。再エネの補完や時間的なつなぎでしかない。今回のコラムでは、脱炭素と原発の関係を“冷静に”取り上げたい。

脱炭素に向けての原発の重みは数パーセント程度

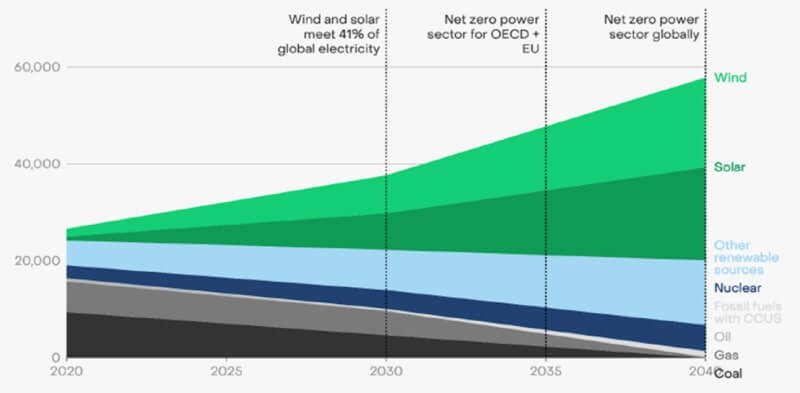

下のグラフは、今年の4月に発表されたイギリスのシンクタンクEmberのリポートに登場するIEA(国際エネルギー機関)の2050年に向けた世界の電力の脱炭素シナリオである(グラフは2040年まで)。

上の濃淡グリーンが風力+太陽光発電のVRE(可変的再エネ電源)で、これにその他の再エネを加えると発電量全体の9割になる。

(IEAによるネットゼロシナリオ 出典:IEA、Ember)

その下の紺色が原子力であるが、シェアは数%程度であるとわかる。実際の統計を見ても、原発による発電量はこの20年間ほど横ばいで2,500TWh、世界の発電シェアは1996年の17.5%をピークに下がり続け、およそ1割程度となっている(出典:WNISR)。

IEAの予測する2050年時点の割合でも数%で、コラムの最初に“再エネの補完”と書いた根拠はここにある。期待が高くない理由はこの後で書くが、とにかく、ベースの認識をここに置いてもらいたい。日本の地震大国としての安全議論を除いて、口角泡を飛ばすような原発利用是非の議論は基本的には意味がない。

原発“最大の弱点”のひとつはコスト

安全性、持続可能性など、いくつかの論点はあるが、現状での原発の大きな弱みは発電コストが高いことである。それも増加傾向にある。

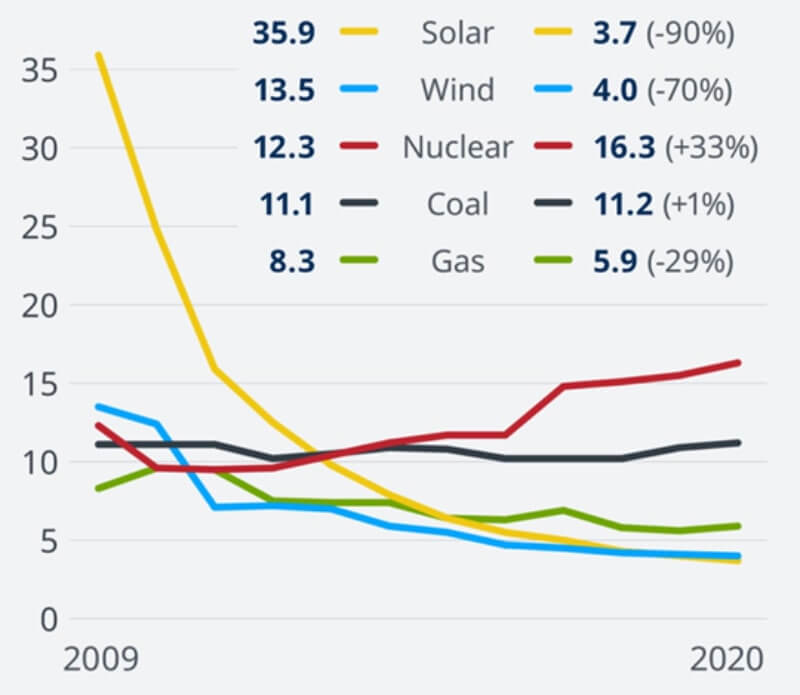

下のグラフは、2009年以降の発電源別の1kWh当たり費用の推移を示している。

(電源別のコストの推移、USドルセント/kWh 出典:DW、WNISR)

原子力は、12.3セントから16.3セント、およそ16円から22円へとこの10年余りで3割以上も高くなった。一方の再エネは、太陽光が5円で10分の一、風力も5円強である。すでに、再エネに対する競争力はほぼない。

ここで、頭の中にふと「?」マークを浮かべるとしても、ごく普通のことである。

今回の世界的な電気代高騰の中、ドイツが原発停止を先延ばしし、さらに国民がもう少し動かしていたいと思っていたのは、発電コストが安いからなのではないかと。

また、日本政府が決めたGX基本方針で原子力の積極活用を織り込んだのも、同じ理由のはずで、それとこのデータは矛盾するのではと思ったかもしれない。

“安い電源”への期待と“コスト高”な新設原発

原発による電力価格には、2つの側面がある。

安いと言われている価格は、すでに建設され稼働を続けている原発からの電気の値段である。一方、新設の原発は安全対策などから年々費用が増大している。

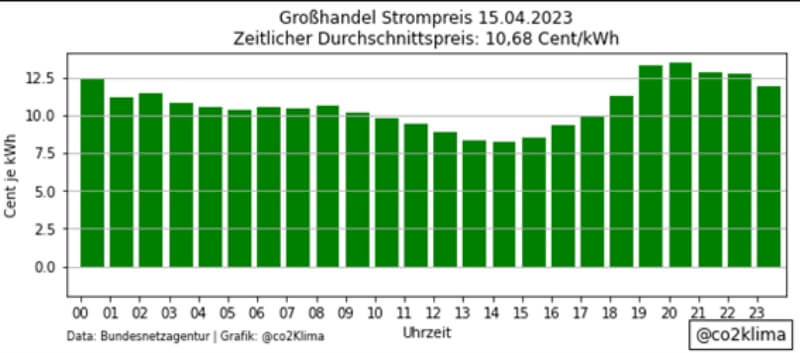

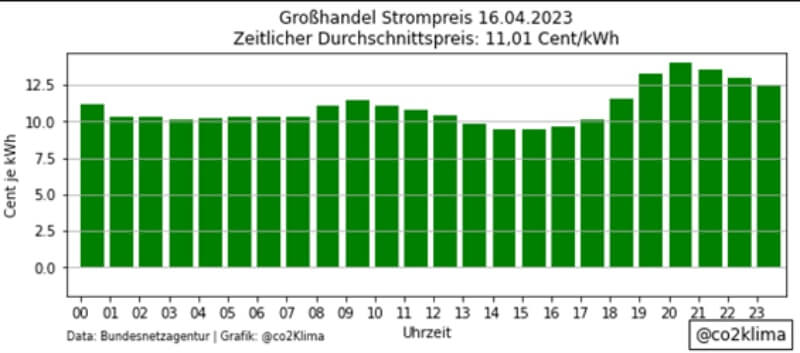

ドイツ国民が求めた原発利用の肝(きも)は、最後に残った3基の原発をもう少し使い続けても良いのではという「つなぎの役割」である。安さを期待する部分も大きかったが、以下のグラフのように原発の電気を使わなくなった4月16日以降、電力卸売市場の値上がりなどの変化はない。逆に、原発からの送電が押さえていた系統を再エネで使えるようになり、より多い再エネ電力が柔軟に入るようになったという評価さえ聞こえて来る。

(脱原発達成前後のドイツ卸売市場の一日の価格の動き、4月15日(上)、16日(下) 出典:ドイツ連邦ネット庁)

当面、原発を使い続けることを決めた日本だが、これからの課題が多く残る。

取り上げているGX基本方針では、原子力利用の柱は2本あり、次世代革新炉の開発・建設と長期間の運転延長である。

後者の運転延長では、特に減価償却が終わった原発の発電コストは安い想定となる。しかし、前者の新規建設では、世界的なデータの通り、コスト高は確実である。さらに新型の小型炉なので割高になる。実際に基本方針には、原発が安いという表現はどこにもない。一方で、経済団体などの需要家が求めているのは安い電力で、すでに政府の方向性とずれが生まれている。

フランスで続く原発大不振の“不都合な真実”

フランスの原発稼働の不振が止まらない。

主たる原因は、長期の運転延長の中で起きた緊急冷却システムのパイプで次々と発見された腐食である。さらに今年に入って新たに深い亀裂も見つかった。

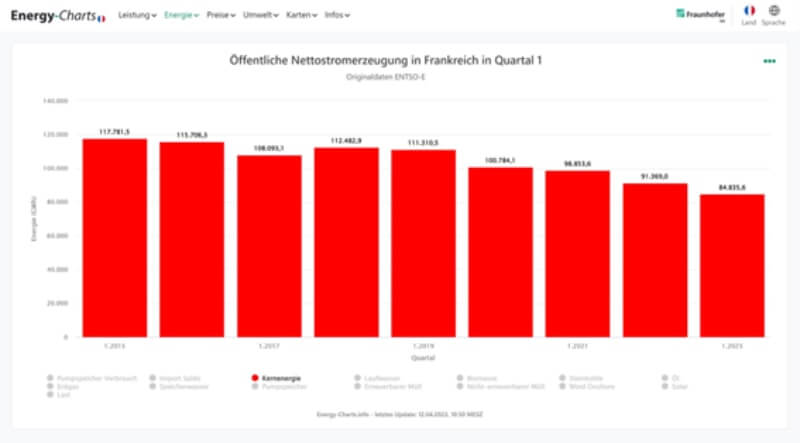

(フランスの原発による発電量、毎年第一四半期の比較 出典:フラウンホーファーISE)

上のグラフは、フランスの原発の毎年の第一四半期の発電量を暦年で比べたものである。一番右が2023年分で、その左の2022年に近年最低を記録した発電がさらに落ち込んでいる。記録的な暖冬で雪が降らず、早くも渇水になり、冷却水の確保が危ぶまれていることも加わって、フランスの原発の不振は今年も続きそうである。

電力の輸出大国だったフランスが、昨年に続いて大幅な輸入超過となるのはほぼ確実である。フランスのマクロン政権は、原発新設を掲げているが、直近の新設原発は15年以上経ってもいまだ建設中となっている。

必要な情報公開と国民的な議論

GX基本方針での原発の活用も含めて、あまりに方針の内容の説明や情報の公開が不足している。問題なのは、なんとなく原発を活用すれば、電気代が安くなり脱炭素に近づくという“雰囲気”を醸し出すことにばかり注力しているように見えることである。

何を目的に、実際に何を行うのか、また何がメリットで、どこにデメリットがあるのか。エネルギー政策の大きな転換を意味するのであるから、具体的な方向性とデータを出したうえできちんとした国民的な議論の場を設ける必要がある。政府と需要家の間、考え方や思惑のギャップを残したままでは、必ず、将来に禍根を残すことになる。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ