マガジン

マガジン セミナー・勉強会

セミナー・勉強会 オンライン展示会

オンライン展示会

緊急コラム第二弾「年末年始のJEPXで何が起きたのか」

2021/03/29

異常な高騰を続けていたJEPXが落ち着きを取り戻してきた。エネルギージャーナリスト北村和也氏が、ここまででわかったこと、これからの課題について、官公庁の資料や委員会での発言を中心に論点を整理する。JEPX高騰について深掘りする緊急コラム第2弾。

緊急コラム第一弾『JEPX高騰の問題点と対応策』はこちら!

※2021年2月15日執筆※

落ち着きを取り戻したJEPX

騒ぎが収まるのはもう少し先

異常な高騰を続けていたJEPXが落ち着きを取り戻してから、3週間以上が経過した。小売電気事業者など電力関係者にとってみれば、夜も眠れない日々の連続だったが、一面コップの中の嵐でもあった。世間一般の人たちにとっては、停電が起きたり、電気代に響かなかったり、であれば別世界の出来事に見えて不思議はない。

小売電気事業者、特に新電力に向けての支援策が出る一方で、今後の再発防止策にも触れられるようになった。資源エネルギー庁による原因究明も続く中、自民党再エネ議連や河野太郎行政改革担当相のタスクフォース、公正取引委員会まで絡んでまだ騒ぎは収まりそうもない。

今回のコラムでは、ここまでわかったこととこれらかの課題について、エネ庁の資料や委員会での発言を中心にして整理したいと思う。私は地域、自治体新電力を一つのツールとして地域活性化や地域での再エネ利活用拡大で脱炭素を進めたい「立ち位置」だが、できるだけ冷静にデータを見ていくつもりである。

原因は

「売り入札減少による売り切れ継続で起きた

スパイラル的な買い入札価格の上昇」

2月5日に開かれたエネ庁の第55回制度設計専門会合の配布資料「スポット市場価格の動向等について」の68ページには、「今般のスポット価格の高騰の要因は、実質的な売り入札の減少により売り切れ状態が継続して発生し、スパイラル的に買い入札価格が上昇したことであったと考えられる」とある。

売り切れが起きたきっかけはLNG不足や厳寒が考えられるが、そのまま異常な高騰につながったと結論付けるのは無理がある。それは、「日本全体の電力需給に影響を及ぼす燃料不足や電気の使用量の増大」と「JEPXという電力卸売市場内の売り買いのアンバランスによる価格高騰」が同列で語れないという意味である。

今回の最大の疑問は、『日本全体の需給』は一定の期間を見ればおおむねバランスが取れていたのに、『JEPXでの取引』ではいつまでたっても買いが売りを大幅に上回っていたことにある。先に挙げた2月5日の配布資料の冒頭に、「予備率が増えたタイミングでなぜ市場供出が増えなかったのかについて検証が必要」と記されていることでもわかる。予備率についてはこのあと説明するが、“電気は全体として足らなくないのに、市場では(電気の)売りの圧倒的な不足状態が続いた”ことが問題なのである。

もう一つの大きな異常は、短期間の高騰(スパイク)ではなく、一か月にも及ぶ長い継続的な高騰が起きたことである。詳しくは書かないが、欧州の市場などでも取引価格が何倍にも跳ね上がるスパイクはあるが、何週間も続くことはない。

今回のことを異常としているのは、私だけではない。例えば、先ほどから使っている資料が出されたエネ庁の会合の座長である稲垣隆一弁護士は、第55回会合の最後で次のように話している。 「(本日の議論で)皆が異常と考えている。この市場の働きが社会的合意を超えたことが発生した」と、“社会的合意を超えた異常”だったと結論付けている。原因の件もそうだが、時間が経ち全体の議論の枠組みは収束に向かっているといってよい。

全体の需給バランスと

市場のバランスの乖離

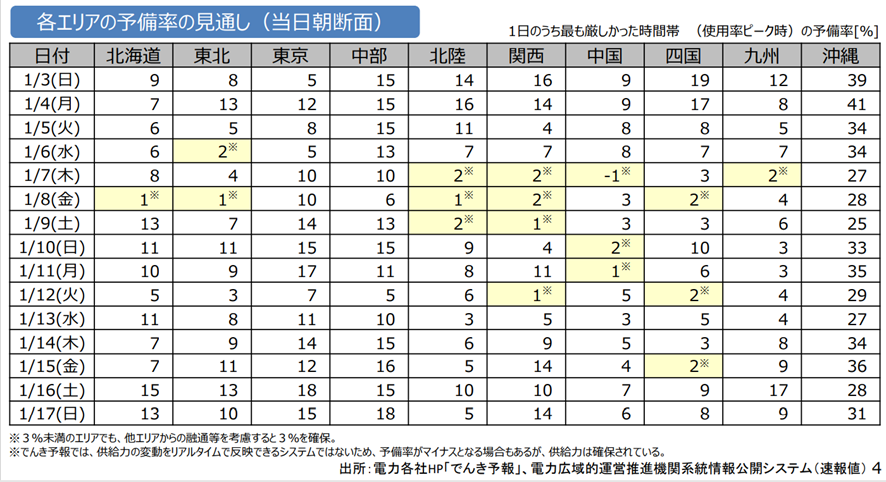

ここで、さきほどの予備率の話をしておこう。「予備率」とは、電力の需給バランスを事前に示すもので、ある日の供給に対して発電の余裕がどのくらいあるかをパーセントで表す。これが3%以下だと「需給のひっ迫」状態で、停電のシグナルとなる。東京電力、関西電力管内など10の地域分けがされている。

エネ庁は、今回の高騰に関して1月19日に配布した「スポット市場価格の動向等について」で実際の予備率を出している。数字は、一番余裕がない電力使用ピーク時のものである。

(出典:「電力需給及び市場価格の動向について」 1月19日、資源エネルギー庁資料)

上記の表の黄色の強調が3%以下の需給ひっ迫で、1月3日から17日の15日間に合計で17コマ起きている。比率で11%である。このひっ迫では停電の危険があったが、各発電事業者や送配電事業者、広域機関などの懸命の努力で、大事に至っていない。ここは強調しておきたい。高騰が動き始めたのが昨年12月16日、ほぼ終息したのが1月26日あたりで、この間40日に及ぶ。上記資料以外にひっ迫はなかったようなので、実際に停電懸念のコマは4%以下と考えてよいであろう。

また、今回のひっ迫では関係官庁から「節電要請」も出ていないし、もちろん東日本大震災のような「計画停電」も無かった。企業が自主的に操業を減らした話も聞こえてこない。

ここまでが、日本全体の電力需給バランスはおおむね取れていたことの一つの証明である。後ほど実際の市場の売り買いの入札量のグラフで別の理由も説明したい。繰り返すが、“それにもかかわらず”、市場の異常な高騰が長く続いたのである。

今回の事象を「3つのフェイズ」から見る

今回の高騰を整理するにあたって、事象を3つに分けて考えたい。

① 高騰のきっかけとされるLNG不足と例年にない寒さ

② JEPXの価格が大きく跳ね上がり始めた昨年12月26日

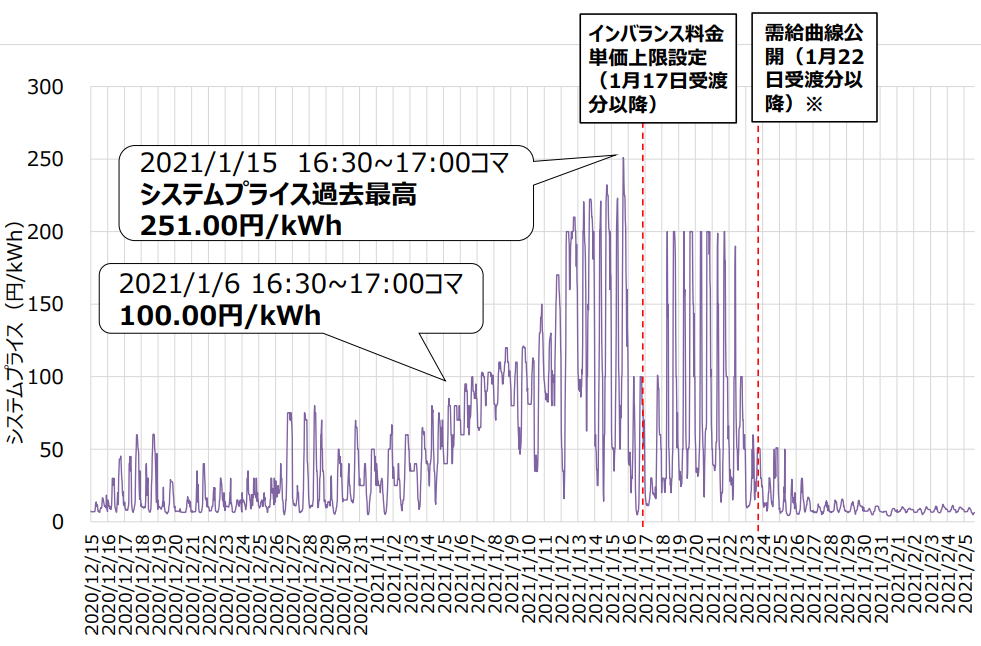

③ それ以降の価格上昇と高値期間の継続

(1月15日システムプライス最高値251円、1月13日平均154円越えを含む)

(出典:「スポット市場価格の動向等について」 1月25日、資源エネルギー庁資料)

①は、今回の全体の背景である。LNG不足が実際にあったことはほぼ確実であるが、それがどこまで深刻で、不足に基づく「燃料制約」によって行われたLNG発電施設の停止や出力低下が適切であったかは、調査中である。燃料制約を過大に見積もっていないかなどは、2月5日資料で「確認・分析のポイント」に挙げられている。また、寒さについては、極端なものではなかったという評価もある。

昨年12月26日に何が起きたのか

②に移る。エネ庁の配布資料では、年末のデータについては、予備率も含めてそれほど詳しく示されていない。JEPXが極端な価格を示したのが1月の前半に集中していることが理由なのかもしれない。

このため、実際のJEPXの取引の数値をもう一度拾い出してみた。スポット市場のシステムプライスは、問題の12月26日に「ピークで75円、平均36円」となり、前日25日の「ピーク30円、平均15円」から大きく跳ね上がっている。

(出典:「スポット市場価格の動向等について」1月25日、エネ庁委員会資料)

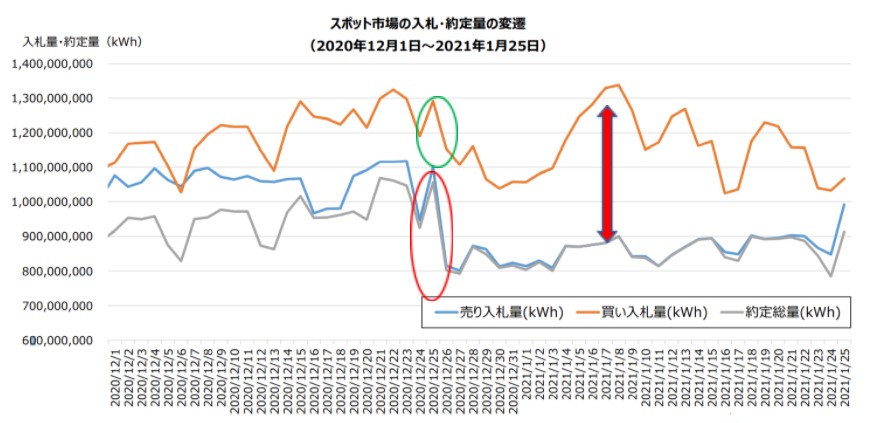

上のグラフで、スポット市場の売り入札と買い入札、約定量の推移を見ると、12月26日に、売り入札が大きく減少していることがわかる(赤丸枠:筆者)。これが、エネ庁が原因として挙げた「売り入札減少」と考えられる。グラフからの目分量になるが、その量は300万kWhにもなる。

配布資料では、『減少の要因』を3つ挙げている。「燃料制約によるLNGの停止・出力低下の影響」、「旧一電の需要の増加」と、別の要因として一部の旧一電の「グロス・ビディングによる売買入札の取りやめ」である。この結果、売りと買いの差が、それまでの最大200万kWhから300万kWhに拡大し、価格がさらに上がっていった1月初旬には一時400万kWhを記録している(赤矢印:筆者)。

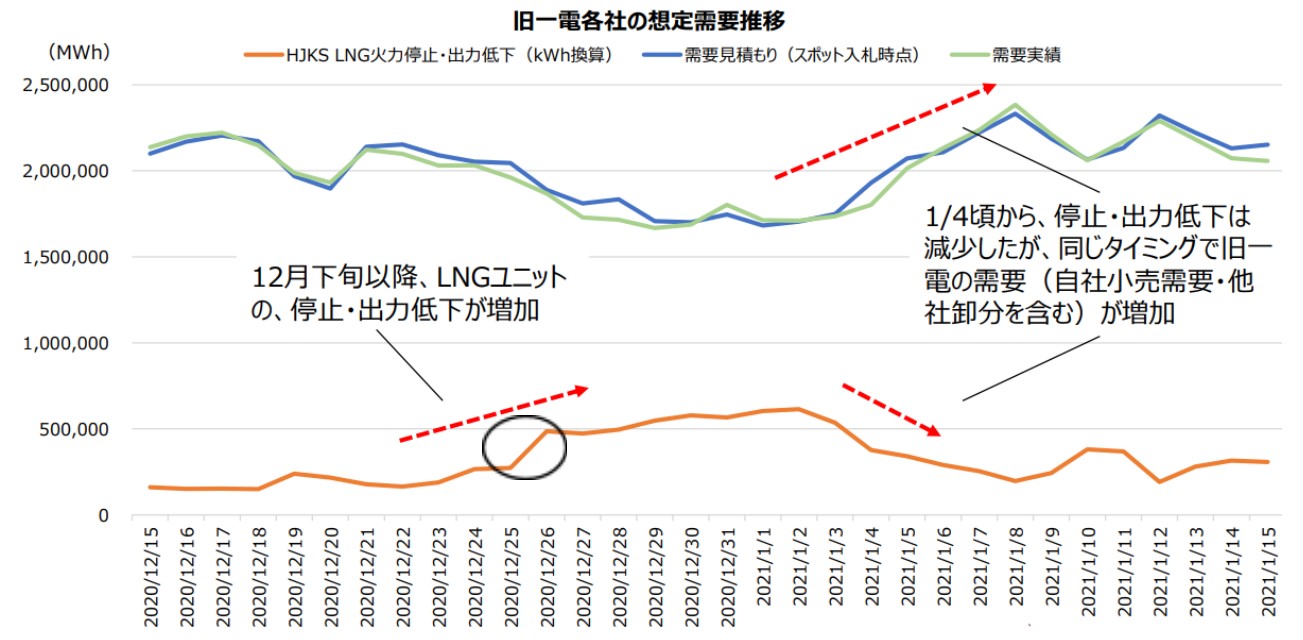

別のグラフで見ると、LNG火力停止・出力低下は25日から26日に200~250万kWh程度積み増し(次の資料の黒丸枠:筆者)となり、旧一電のグロス・ビディングの停止分は、100万kWhあたりと推定される(配布資料にあるが、ここでは掲載していない)。

(出典:「電力需給及び市場価格の動向について」1月25日、エネ庁委員会資料)

くだくだと細かく説明をしているが、それはこの26日に起きた売り買いの入札量の拡大が高騰の真の原因である可能性が高いからである。売り買いの差が拡大したのは、買い入札の量が売りに比べて下がっていないためと考えられる。ひとつ前のグラフで見ると、25日から26日では150万kWhしか下がっていない(緑丸枠)。

「需要は下がったが、

買い入札は下がらず」の謎

(出典:「スポット市場価格の動向等について」2月5日、エネ庁委員会資料)

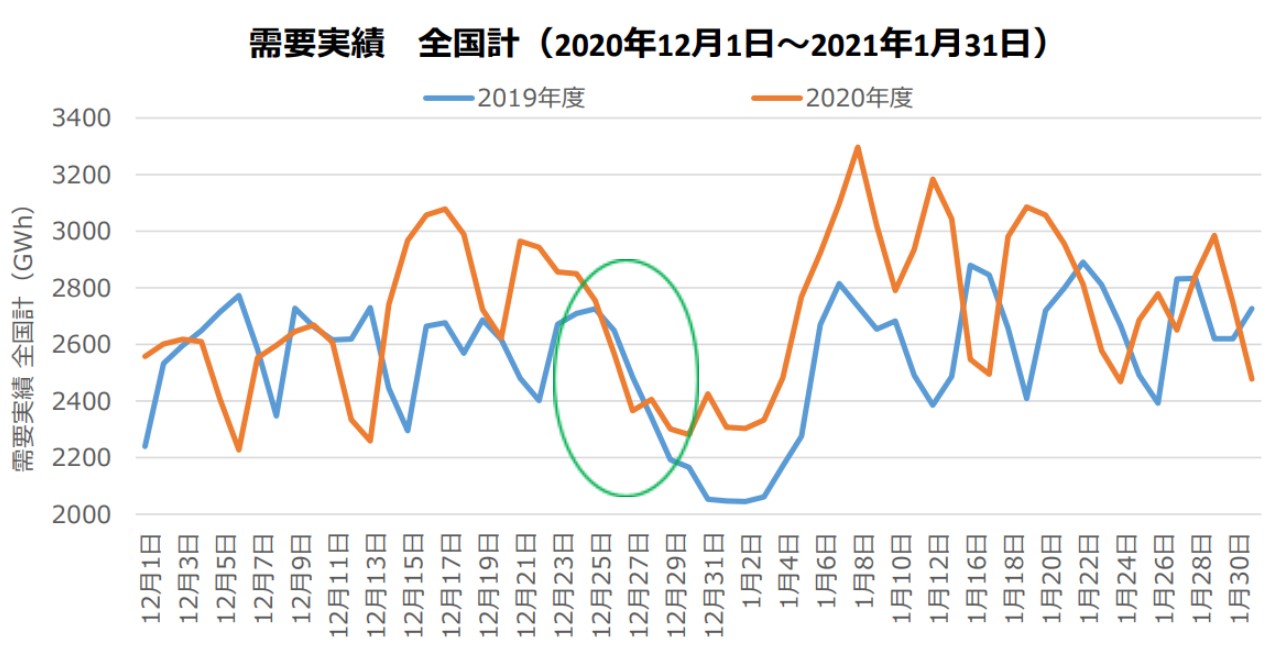

12月26日という日には、実は特別な意味がある。年末最後の土曜日で多くの人たちが年末年始の休みに入る。このため、毎年、電力需要は極端に下がる。上の図は、エネ庁が「今年の冬は寒く、電力需要が1割ほど増えたこと」を証明するためのグラフである。

確かに、2019年実績の青線を今年の赤線が大きく上回っている。しかし、目の付け所はそこではない。2020年で25日から26日に需要が大きく下がっているところである。目分量で申し訳ないが、200GWh=200万kWhほどの減少である。2019年は曜日の関係で、早めに上がり始めているが、下向きのカーブの深さはほぼ同様で、やはり年末年始の電力需要の減少は同じように起きていることがわかる。確かに昨年より全体の量では需要が増えているが、年末に下がった量では変わりはない。

ここだけは想像で申し訳ないが、燃料不足でLNG火力の運転をセーブ(燃料制約)しようとした発電側が、毎年需要が大きく下がる年末の土曜日(昨年は26日)をターゲットにしたと考えるのは自然だと思う。また、燃料制約が無くてももともと計画していた可能性もある。実際に、運転の停止と出力低下が200~250万kWh起き、年末の需要も昨年並みに大きく減っている。

まとめると、26日に、LNG火力の運転停止出力低下(200~250万kWh)とグロス・ビディングの停止(100万kWh)などのために、売り入札分が300万kWh減った。一方で、買い入札は、年末年始の例年通りの需要減200万kWhを背景にして、グロス・ビディングの停止による買い入札への影響100万kWh分(*次回詳しく説明を行う)も減少するはずであった。しかし、実際には、売り入札の減少は150万kWhにとどまり、売りと買いの差はさらに拡大して、異常な高騰に火がついた。

ここに、まだ説明していない売り入札の『減少の要因』が、2つ残っている。「旧一電の需要の増加」と、一部の旧一電の「グロス・ビディングによる売買入札の取りやめ」である。

すでに大きくコラムの字数を超えている。次回は、12月26日に起きた減少の残りの2つの要因と事象の3番目「26日以降の価格上昇と高値期間の継続」について、整理したいと思う。また、今後の市場システムの対策にも触れたい。

プロフィール

エネルギージャーナリスト。日本再生可能エネルギー総合研究所(JRRI)代表。

北村和也

エネルギーの存在意義/平等性/平和性という3つのエネルギー理念に基づき、再エネ技術、制度やデータなど最新情報の収集や評価などを行う。

日本再生可能エネルギー総合研究所公式ホームページ